-

El sistema tributario permite compensar minusvalías para reducir el pago de impuestos en el ahorro.

-

La falta de cultura fiscal impide aprovechar beneficios legales al no cerrar posiciones en caída.

El desplome en el mercado de las criptomonedas no implica necesariamente una pausa en las obligaciones con el fisco. Mientras miles de inversores en España mantienen carteras en valores negativos tras el ciclo alcista de 2021, la falta de gestión sobre estas pérdidas podría derivar en complicaciones administrativas ante la Agencia Tributaria.

Esta situación lleva a diversos analistas a advertir que el calendario fiscal de la Renta 2025 exige una revisión proactiva, incluso cuando el balance financiero es desfavorable.

La discusión cobra relevancia este 13 de abril de 2026 tras una intervención de Esteban Rivero, fundador de Cero Uno, especialista español en fiscalidad de criptoactivos. Él observa que muchos usuarios se verán obligados a reportar sus movimientos ante Hacienda en la próxima declaración de impuestos tras haber mantenido activos que han perdido entre el 87% y el 99,9% de su valor.

Así, la advertencia destaca que, aunque no existan beneficios, el intercambio o la venta de estas monedas genera una variación patrimonial que debe quedar reflejada en el historial tributario del contribuyente.

Precisamente en el sistema español, las criptomonedas tributan como activos patrimoniales, por lo que cada venta o intercambio de un token activa un hecho imponible donde la ganancia o pérdida se determina por la diferencia entre el valor de adquisición y el de transmisión.

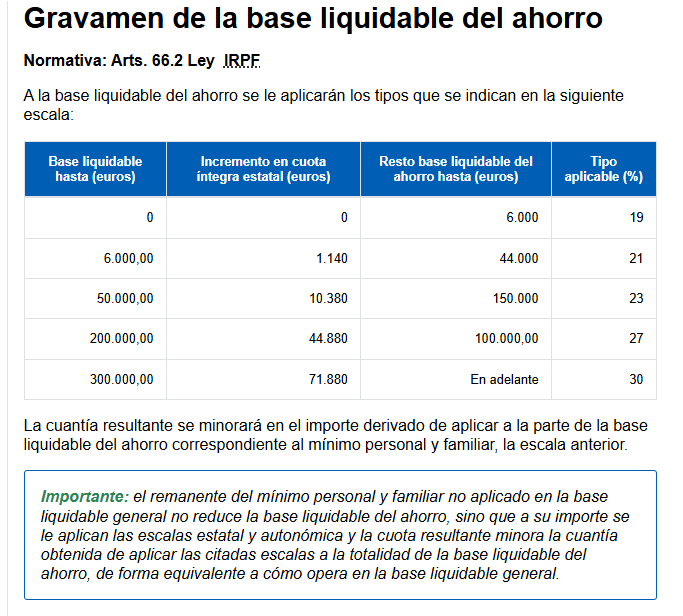

Bajo este marco tributario, los resultados se consolidan en la base imponible del ahorro. El valor estratégico de este proceso reside en la compensación de pérdidas: una herramienta que permite restar las minusvalías de las ganancias obtenidas en el mismo ejercicio.

Por ejemplo, si un inversor pierde 2.000 euros al vender una altcoin, pero gana 2.000 euros con bitcoin, su base imponible sería cero, quedando exento de pagar impuestos por ese beneficio. Sin embargo, este mecanismo, que puede aplicarse incluso sobre ganancias de los cuatro años siguientes, se desaprovecha si el usuario mantiene sus carteras «en rojo» sin ejecutar la venta formal.

“Cada día veo inversores que siguen manteniendo estas posiciones hoy, y van a tener que gestionar el tributo que deben pagar en el Impuesto sobre la Renta de las Personas Físicas (IRPF) en España”, señaló el especialista.

“Falta mucha cultura a nivel fiscal”, agregó Rivero, sugiriendo que la inacción prolongada puede impedir que el contribuyente aproveche los beneficios legales de la compensación de minusvalías.

En este contexto, los datos oficiales reflejan una brecha importante en la formación tributaria del sector. Según los registros de la Renta 2023, de las más de 286.000 operaciones declaradas, 151.000 se cerraron con saldo negativo.

Pese a este volumen, estudios de TaxDown y Criptan indican que el 70% de los españoles con exposición a criptoactivos desconoce cómo declarar correctamente estos movimientos, una cifra significativa en un mercado donde la inversión media por persona se sitúa cerca de los 5.000 euros.

Paralelamente, la capacidad de supervisión estatal se ha fortalecido, como fue reportado por CriptoNoticias. Hacienda ya consolida datos de exchanges locales mediante los modelos 172 y 173, además de la información sobre activos en el extranjero vía modelo 721.

A este marco se sumará en 2026 la directiva europea DAC8, diseñada para estandarizar el intercambio automático de información entre los Estados miembros de la Unión Europea y reducir los márgenes de opacidad.

Esta evolución regulatoria genera posturas divididas. Mientras un sector de la comunidad prioriza la acumulación a largo plazo sin considerar los ciclos impositivos, otros inversores comienzan a ejecutar ventas estratégicas para declarar sus pérdidas y reducir así la carga tributaria global de sus carteras. La recomendación coincide en que la planificación debe ser una parte integral de la gestión de activos, y no un trámite de último minuto.

Por el momento, el análisis del sector continúa generando debate mientras la Agencia Tributaria mantiene su política de actualización de mecanismos de control. Aunque la mera tenencia de un activo no genera una deuda inmediata, cualquier salida de la posición durante el ejercicio 2025 activará un proceso de reporte que requiere precisión para evitar sanciones o desaprovechar los mecanismos de compensación vigentes.