-

Piden carteras separadas para que sea posible ahorrar en BTC sin pagar impuestos excesivos.

-

Tratar bitcoin igual que las altcoins está destinado al fracaso, para Faus y Gentil.

Dos inspectores de Hacienda proponen un régimen especial para tributar ganancias con bitcoin (BTC) en España. La iniciativa, de Juan Faus y José María Gentil, distingue a la moneda digital pionera de las altcoins como primer paso para reconocerla por su rol como reserva de valor.

El planteamiento genera entusiasmo en el sector. El abogado y especialista en Bitcoin, Álvaro D., María se pronunció en X calificando el hecho como un «enorme trabajo» por parte de los inspectores.

La propuesta cuestiona el criterio actual de la Dirección General de Tributos (DGT). Esta norma considera a las criptomonedas de un mismo tipo como bienes homogéneos y obliga a presumir que “las que se transmiten son las adquiridas en primer lugar”, es decir, aplica el método FIFO (First In, First Out o primero en entrar, primero en salir).

La consulta del 2022 es citada por los inspectores Faus y Gentil en su propuesta para decir “esto es lo que está mal y hay que cambiar”. De hecho, se apoyan en la sentencia del Tribunal Superior de Justicia del País Vasco (STSJPV 41/2025) que cuestiona la consulta de la DGT.

De tal manera que rechaza equiparar a las criptomonedas con títulos tradicionales por su singularidad y falta de adaptación normativa, como lo cita el Reglamento de Mercados de Criptoactivos (MiCA) para resaltar su novedad en el ordenamiento comunitario.

Ante ello, la propuesta de los dos inspectores de Hacienda plantea un régimen voluntario exclusivo para bitcoin. Básicamente, piden en principio que se permita a los usuarios dividir sus tenencias en distintos monederos (puede ser una wallet fría, otra caliente, una cuenta en un exchange, etc).

De este modo, dentro de cada cartera se podría elegir cómo calcular las ganancias, es decir, seguir con el criterio FIFO o usar el precio medio ponderado, que es mucho más parecido a cómo se tratan las divisas normalmente.

Una tributación agresiva expulsará el ahorro, dicen inspectores

En ese sentido, Faus y Gentil señalan que cuando los usuarios muevan sus bitcoin de una cartera a otra, se actualiza el valor en ese momento y así se tributa lo que corresponda. Agregan que de esa manera, se cierra la puerta a trucos para diferir impuestos indefinidamente.

Los autores sostienen que quien no se apegue modelo voluntario, seguirá con el FIFO clásico. «Fuera del régimen especial, para incentivar su adopción, debe mantenerse el método FIFO», apuntan.

Agregan que para la criptomoneda de Ethereum, Solana y el resto de las altcoins no hay cambios porque seguirán tributando como valores homogéneos, igual que las acciones, con FIFO obligatorio.

Los inspectores concluyen que “un fenómeno revolucionario como bitcoin necesita una aproximación que permita una visión global del mismo” y que, sin neutralidad fiscal, la riqueza acabará deslocalizándose o escondida en autocustodia.

Los autores advierten que una tributación agresiva expulsará ahorro y actividad económica de España, especialmente cuando el 70 % del patrimonio familiar está en vivienda —frente al mayor peso de activos financieros en Europa— y existen jurisdicciones vecinas con reglas más favorables.

Tributar en vivienda es mucho más amable (por ejemplo, no pagas plusvalía si es tu vivienda habitual ni exenciones al heredar). Y eso frena que bitcoin pueda convertirse en una alternativa real de ahorro, como ya lo es el oro o las acciones en otros países.

Se buscan cambios en los impuestos a bitcoin en España

Si bien la iniciativa desató opiniones a favor en el ecosistema por suponer una menor carga impositiva en España, hay quienes consideran que podría haber mejores modificaciones.

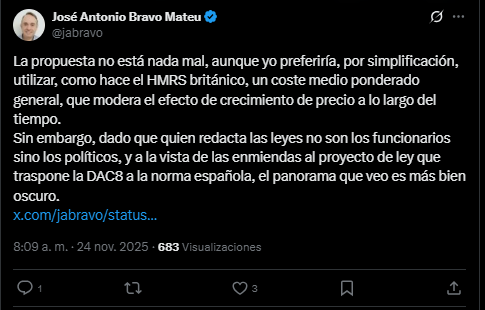

«La propuesta no está nada mal, aunque yo preferiría, por simplificación, utilizar, como hace el HMRS británico, un coste medio ponderado general, que modera el efecto de crecimiento de precio a lo largo del tiempo», comentó por su parte el economista y asesor fiscal José Antonio Bravo Mateu.

No obstante, de aprobarse la propuesta de los inspectores, cambiaría la narrativa de la Dirección General de Tributos (DGT) que ya ha dejado claro que los activos digitales no serán considerados como dinero sino como «bienes inmateriales», algo que ya informó CriptoNoticias.

La propuesta de los inspectores defiende tratarlo como «dinero real» con un régimen fiscal neutro en el Impuesto sobre la Renta de las Personas Físicas (IRPF), para fomentar su adopción sin evasiones.