-

Las stablecoins podrían llegar a los 3 mil millones de dólares en capitalización para 2028.

-

De aprobarse la Ley GENIUS legitimaría a las stablecoins, fortaleciendo el dólar.

La próxima vez que deslices tu tarjeta Visa o Mastercard, detente un momento a pensar que detrás de esa familiaridad cotidiana, hay una tendencia silenciosa reescribiendo las reglas del dinero, y los viejos monarcas apenas se dan cuenta de que la corona ya no les ajusta tan bien.

Piensa en el volumen de pagos que procesa un gigante como Visa. Ahora, imagina una red digital que, en ciertos aspectos, ya mueve el doble de ese volumen. Bueno, eso no es una proyección futurista; es la realidad actual de las stablecoins, un fenómeno que está redefiniendo silenciosamente quién ostenta el verdadero poder en el flujo global de capital.

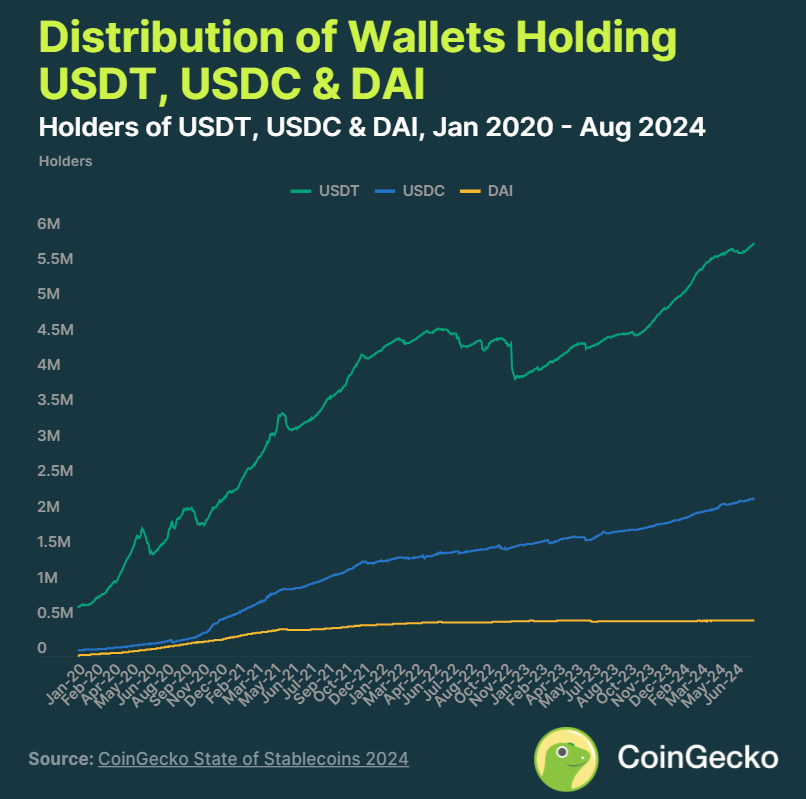

El espejismo de la dominancia tradicional se hace evidente al confrontar las cifras. Un informe reciente de Messari, sobre el estado de las stablecoins en el primer trimestre de 2025, ilustra cómo la capitalización combinada de las principales stablecoins superó los 200 mil millones de dólares.

La cifra demuestra un crecimiento superior al 48% si lo comparamos con la capitalización de mercado total de las stablecoins, que en marzo de 2022 alcanzó un máximo de 182 mil millones de dólares. Esto antes de caer a 135 mil millones de dólares a finales de 2022 tras el colapso de Terra, según un informe de CoinGecko.

La anatomía de este nuevo dominio de las stablecoins se cimienta en pilares fundamentales que los sistemas heredados luchan por igualar. La eficiencia y la velocidad son primordiales.

Datos de plataformas de análisis on-chain como Dune Analytics revelan que redes como Tron, procesando más del 69% del volumen de USDT, mantienen consistentemente tarifas de transacción por debajo de un dólar y tiempos de confirmación de segundos. Esto contrasta con la congestión y los altos costos que a menudo plagan incluso a redes pioneras como Ethereum, o con la lentitud y opacidad de las transferencias transfronterizas tradicionales, que según el Banco Mundial pueden costar en promedio más de 6%.

Adopción global de stablecoins y accesibilidad sin fronteras

Pero el alcance va mucho más allá de la simple eficiencia técnica. La accesibilidad y la adopción global de las stablecoins están redefiniendo el panorama. Reportes de CriptoNoticias han destacado la alta adopción de ellas en Latinoamérica, algo que también está sucediendo en otras partes del mundo como el Sudeste Asiático y África Subsahariana. Su uso se expande en las finanzas globales.

El crecimiento es, sencillamente, exponencial. El hecho de que representen ya, según estimaciones de analistas como Bernstein Research o VanEck, una capitalización de mercado de hasta 2.800 millones de dólares para 2028, son una crónica de una toma de poder.

Esta madurez y relevancia sistémica se ven ahora reflejadas en la acción regulatoria que está impulsando Estados Unidos que está al borde de registrar un hito con la inminente aprobación de la Ley GENIUS que propone una regulación para las stablecoins.

De aprobarse esta ley, esto representaría la primera legislación federal integral para la regulación de las stablecoins y, por extensión, el primer marco legal significativo para activos digitales en el país. Este movimiento, lejos de frenar la tendencia, podría legitimarla y acelerar su adopción institucional al proporcionar un marco que otorgue claridad y seguridad a la industria.

Desde el Instituto de Políticas de Bitcoin se menciona que la ley GENIUS, al proporcionar «claridad y seguridad a la industria», podría fomentar el crecimiento de las stablecoins, alineándose con los objetivos del Departamento del Tesoro de EE. UU. para expandir el sistema del dólar y fortalecer la demanda de deuda soberana.

Regulación en marcha: El impacto de la Ley GENIUS

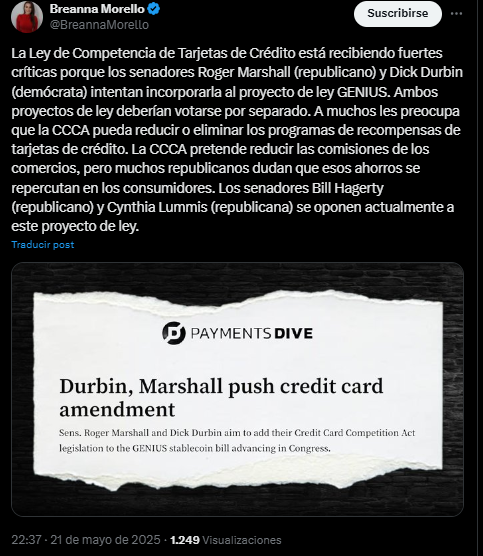

El proyecto de Ley GENIUS se encuentra ahora en un proceso de debate y revisión de enmiendas, dentro de lo cual lo más destacado es la posibilidad de que la regulación para las stablecoins incluya todo el texto de la Ley de Competencia de Tarjetas de Crédito (CCCA por sus siglas en inglés), la cual fue presentada por el senador Roger Marshall (republicano por Kansas) y coescrita con el senador Dick Durbin (demócrata por Illinois).

La CCCA fue introducida inicialmente en 2022 y reintroducida en 2023, pero ha enfrentado obstáculos por una fuerte oposición de los bancos y las empresas de tarjetas de crédito, especialmente Visa y Mastercard.

El objetivo de la iniciativa es romper el dominio del mercado de tarjetas de crédito en EE. UU., que está controlado principalmente por Visa y Mastercard. Estas dos compañías representan aproximadamente el 83% de las tarjetas de crédito de propósito general, según datos de la Reserva Federal, y procesaron transacciones por más de 3.400 millones de dólares en 2021, generando 93 mil millones de dólares en comisiones para los comerciantes en 2022.

Estas comisiones, que incluyen tanto tarifas de intercambio como tarifas de red, son consideradas por los proponentes de la CCCA como excesivamente altas y un factor que contribuye a la inflación, ya que los costos se trasladan a los consumidores en forma de precios más altos.

En ese sentido, la CCCA propone reformar el mercado de pagos exigiendo que los bancos con activos superiores a 100 mil millones de dólares permitan que las transacciones electrónicas de tarjetas de crédito sean procesadas por al menos dos redes no afiliadas, una de las cuales no puede ser Visa ni Mastercard.

Convergencia de stablecoins y tarjetas de crédito: ¿Un futuro unificado?

Aunque a simple vista la Ley GENIUS y la CCCA parecen abordar temas distintos (tarjetas de crédito y criptomonedas), el punto de encuentro está en los objetivos compartidos de fomentar la competencia, reducir costos en los sistemas de pago y regular el papel de las instituciones financieras en las transacciones electrónicas.

Ambos proyectos buscan diversificar y modernizar los sistemas de pago al introducir alternativas que desafíen el control de las instituciones financieras establecidas. La CCCA apunta a debilitar el duopolio de Visa y Mastercard, mientras que las stablecoins ofrecen una vía alternativa para transacciones digitales que no dependen de las redes de tarjetas tradicionales. La integración de la CCCA en el GENIUS Act refleja un esfuerzo por alinear estas reformas bajo una visión más amplia de competencia en los pagos electrónicos.

De tal manera que si se aprueba, la combinación de estas reformas podría acelerar la adopción de stablecoins como alternativa a las tarjetas de crédito, especialmente en sectores donde las tarifas de procesamiento son un obstáculo. Por ejemplo, estos criptoactivos podrían integrarse en sistemas de punto de venta para comerciantes, compitiendo directamente con las redes de tarjetas.

En definitiva, las stablecoins están reconfigurando el panorama financiero global, desafiando la hegemonía de los sistemas de pago tradicionales con una eficiencia y accesibilidad sin precedentes. Su rápido crecimiento y adopción masiva, respaldados por marcos regulatorios como la Ley GENIUS y potencialmente la CCCA. Esta convergencia de regulación y tecnología señala un futuro en el que las stablecoins, proyectadas a alcanzar los 3.000 millones de dólares para 2028, podrían redefinir el poder financiero, dejando a los gigantes tradicionales luchando por mantener su corona.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.