-

El FMI dice que la ineficiencia del sistema tradicional empuja a una mayor adopción de stablecoins.

-

Venezuela es el ejemplo clave de cómo las stablecoins pueden sustituir al dinero fíat.

Durante años, el Fondo Monetario Internacional (FMI) advirtió sobre los riesgos de las criptomonedas. Pero ahora, en un giro que parece más admisión que revelación, reconoce lo que millones de usuarios en América Latina, África y Oriente Medio ya sabían por experiencia. Esto es que las stablecoins pueden reemplazar al dinero fíat con una facilidad inesperada. Dicho de otro modo: el FMI acaba de descubrir el agua tibia.

La adopción de stablecoins no es un fenómeno misterioso. Su avance responde, efectivamente, a la enorme ineficiencia de los sistemas financieros tradicionales. Esto es algo que el propio FMI admite en su más reciente informe, en el que reconocen que enviar dinero por la vía tradicional toma días, así como que enviarlo al exterior cuesta un porcentaje absurdo.

El fondo reconoce que las stablecoins son transferibles globalmente, funcionan las 24 horas del día, los 7 días de la semana y se liquidan casi de manera instantánea a un costo potencialmente bajo.

La entidad, además, admite que si estas monedas digitales facilitan pagos domésticos o pagos transfronterizos, se «puede acelerar el reemplazo de las monedas locales».

Esto último, «dificultando que las alternativas locales (como las CBDC o stablecoins denominadas en moneda local) compitan, a menos que ofrezcan utilidad e integración similares», advierte el fondo.

Por eso, las stablecoins, especialmente las denominadas en moneda extranjera (como USDT y USDC), «representan una amenaza para la soberanía monetaria» de los países, argumenta el FMI.

No es un problema de las stablecoins

Y, viéndolo bien, podrían tener razón. Cuando la ciudadanía decide migrar su actividad económica hacia instrumentos digitales respaldados por dólares, los bancos centrales, ciertamente pierden control sobre la liquidez interna y la transmisión de la política monetaria se debilita. Además, el señoreaje —esa ganancia silenciosa por emitir dinero— se reduce.

Ahora bien, este no es un problema causado por las stablecoins. Es, más bien, consecuencia de marcos monetarios débiles, inflación crónica, instituciones frágiles y, en muchos casos, gobiernos que han destruido deliberadamente la confianza en sus propias monedas.

Hay que dejarlo claro: las stablecoins no erosionan la soberanía monetaria. Simplemente exponen que esa soberanía ya estaba comprometida.

Por eso el caso de Venezuela es tan ilustrativo. En un país donde la dolarización informal ya estaba arraigada y donde el bolívar perdió su función básica como reserva de valor, las stablecoins no hicieron más que acelerar un proceso inevitable.

¿Qué hicieron estas monedas? Ofrecieron algo que ni el bolívar ni el dólar físico podían garantizar. Esto es estabilidad líquida y accesible desde un teléfono móvil. Para un ciudadano promedio, la decisión no fue ideológica, sino una cuestión de supervivencia económica.

En CriptoNoticias hemos reportado ampliamente la penetración del USDT en Venezuela. La moneda digital ya ha llegado a distintos estratos de la economía, como el transporte y el comercio. Cifras independientes señalan que el 47% de las transacciones con criptomonedas en Venezuela se hacen con USDT. Y que el 30% de comercios ya opera con criptomonedas.

Es que, a diferencia de la dolarización tradicional, que requiere billetes físicos o cuentas bancarias difíciles de abrir, las stablecoins se saltan las barreras políticas y logísticas.

Estas son capaces de penetrar en una economía mediante algo tan común como un teléfono y una conexión a internet. No hay requisitos bancarios, formularios ni intermediarios. Su velocidad de penetración es precisamente lo que las vuelve tan difíciles de frenar.

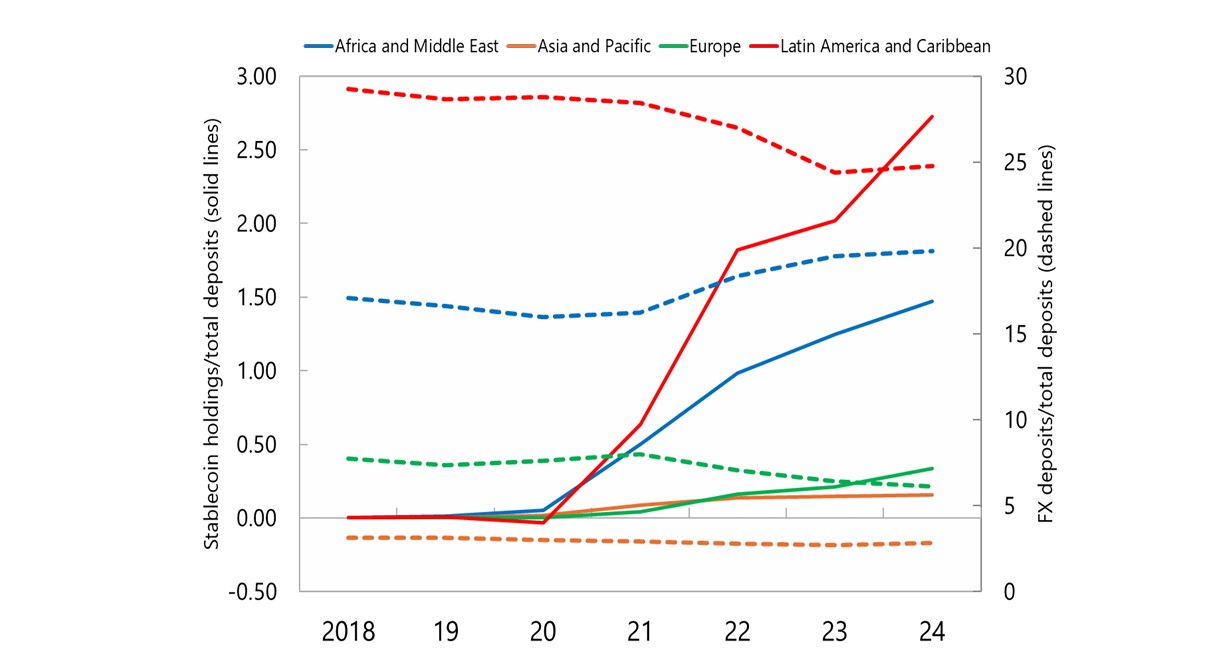

Las tenencias de stablecoins siguen siendo pequeñas

Según el FMI, las tenencias de stablecoins en distintas regiones del mundo siguen siendo pequeñas comparadas con los depósitos bancarios en moneda extranjera.

A pesar de esto, admiten que su crecimiento es explosivo en los últimos años. Esto debido a que pasaron de casi cero en 2020 a representar entre 1,5% y 2,7% de los depósitos totales en 2024. Así se muestra en el siguiente gráfico de la institución multilateral:

Y lo llamativo es que eso ocurrió sin apoyo institucional, sin grandes campañas educativas y, en muchos casos, sin marcos regulatorios claros.

El FMI, por tanto, se encuentra en una posición incómoda. No puede negar la utilidad de las stablecoins, porque millones de personas ya dependen de ellas para protegerse. Pero tampoco puede celebrarlas, porque, claramente, representan una amenaza directa para el sistema financiero tradicional que siempre ha tratado de preservar.

En el fondo, el FMI no está revelando nada nuevo. Simplemente está poniendo en lenguaje técnico lo que cualquier comerciante en Caracas o Lagos podría explicar sin necesidad de un informe: las stablecoins sustituyen al dinero fíat porque funcionan mejor.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.