-

El mercado de criptomonedas perdió 1.16 billón de dólares en capitalización desde el 14 de enero.

-

El costo de minar 1 BTC es de USD 58.740, lo que podría considerarse un piso para el precio.

En los últimos meses ha cobrado fuerza inusitada una narrativa inquietante en los círculos financieros globales: la idea de que Bitcoin ha dejado de ser un activo escaso porque Wall Street finalmente ha aprendido a «fabricar suministro sintético” a través de complejos instrumentos derivados.

Según esta visión, la proliferación masiva de ETFs, mercados de futuros y notas estructuradas habría transformado a Bitcoin en un mercado manipulable, donde el precio ya no responde a la escasez del activo real en la cadena, sino a la gestión estratégica de inventarios por parte de las grandes instituciones financieras.

Esta tesis resulta seductora y peligrosa a la vez, especialmente tras observar la violencia técnica de las últimas semanas, donde el mercado de criptomonedas ha perdido aproximadamente 1.16 billones de dólares en capitalización de mercado desde el pasado 14 de enero.

Sin embargo, esta interpretación confunde la mecánica transitoria del precio con la naturaleza inmutable del activo subyacente. El protocolo sigue emitiendo bloques cada 10 minutos y el límite de 21 millones es inalterable. Lo que estamos viviendo no es la muerte de la escasez, sino una reconfiguración agresiva de quién ejerce más influencia sobre el precio.

La diferencia entre «Suministro» y «Promesas»: La Trampa de los Derivados

El spot es el precio del activo real (Bitcoin on-chain). Los derivados (futuros, perpetual swaps, opciones, ETFs) son contratos basados en el subyacente, pero pueden crearse en volúmenes ilimitados («papel» sintético). Es innegable que Wall Street ha construido una arquitectura de derivados sin precedentes sobre Bitcoin.

En este nuevo paradigma, el sistema financiero tradicional ha logrado que un 1 BTC real en cadena pueda sostener simultáneamente múltiples productos financieros off-chain.

- Una unidad de ETF para el inversor institucional.

- Un contrato de futuros

- El delta de una opción.

- Un swap perpetuo para especulación.

- Un préstamo de un bróker utilizando BTC como garantía.

- Una nota estructurada de deuda apalancada.

En esencia, son herramientas diseñadas para que el capital tradicional pueda apostar a favor o en contra del precio, sin necesariamente poseer el activo real.

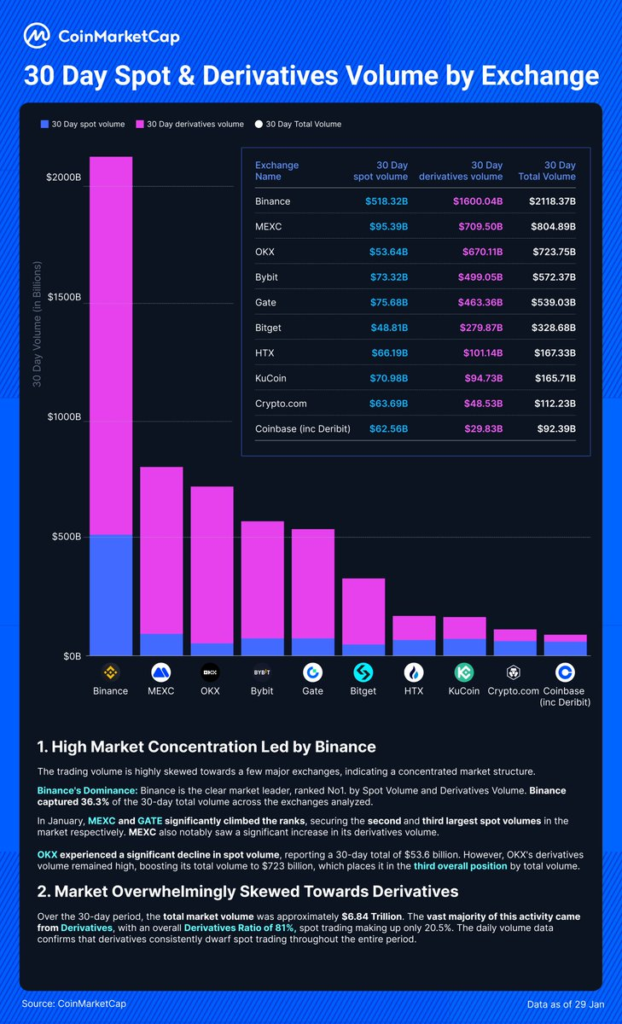

Es fundamental entender que hoy el trading de Bitcoin está dominado aproximadamente un 80% por el mercado de futuros. Podemos notar esto en el siguiente cuadro:

Esta dinámica altera la percepción de escasez y la formación del precio. Es importante destacar el descubrimiento de precio, que es el proceso por el cual los mercados incorporan nueva información en los precios. Hay estudios que argumentan que los derivados lideran el descubrimiento de precio. Por ejemplo:

- Un análisis de 2020 (actualizado en papers de 2025) encuentra que perpetual swaps y futuros en exchanges no regulados (Huobi, OKEx, BitMEX) contribuyen >60% a descubrimiento de precio, mientras spot (Coinbase, Bitstamp) y futuros regulados (CME) reaccionan con rezago.

- Pruebas de causalidad Granger: Futuros BTC Granger causan spot (i.e., cambios en futuros predicen spot, no al revés). En datos diarios desde 2017-2019 (extendido a 2025), episodios donde futuros lideran durante meses, con bidireccionalidad ocasional, pero derivados dominan.

Por otro lado, vale la pena destacar también que los derivados amplifican movimientos. La tasa de financiación o funding rate es una tarifa en futuros perpetuos diseñada para alinear el precio del contrato con el precio spot. Una tasa de financiación positiva y elevada indica fuerte sentimiento alcista y anticipa subidas de precio, ya que los largos pagan tarifas a los cortos. Y viceversa. Este efecto lo vimos en el crash del 10/10 de 2025.

Para inicios de octubre 2025 el funding rate había pasado de 10 a 30% y hasta 40% según VanEck. Esto señalaba un sobre apalancamiento alcista extremo y actuó como una advertencia roja de overcrowding en longs. Por eso surgieron las liquidaciones masivas.

En fin, el volumen masivo en instrumentos sintéticos genera una volatilidad inducida por liquidaciones forzadas, donde el «papel» termina arrastrando al precio spot, independientemente de la escasez matemática del protocolo.

El mercado bajista más «leve» de la historia: Datos frente a Narrativas

Bitcoin se encuentra navegando zonas de definición histórica crítica, por debajo del máximo histórico del ciclo de 2021 que fue USD 69.800. Sin embargo, al analizar los datos fríos de febrero de 2026, estamos ante el mercado bajista más leve de la historia en términos de caída porcentual (drawdown):

- Ciclo 2013-2015: Caída devastadora del 93%.

- Ciclo 2017-2018: Retracción del 84%.

- Ciclo 2021-2022: Caída del 77%.

- Ciclo Actual (2025-2026): 50% es aproximadamente la caída acumulada respecto al máximo de USD 126.296 de octubre pasado.

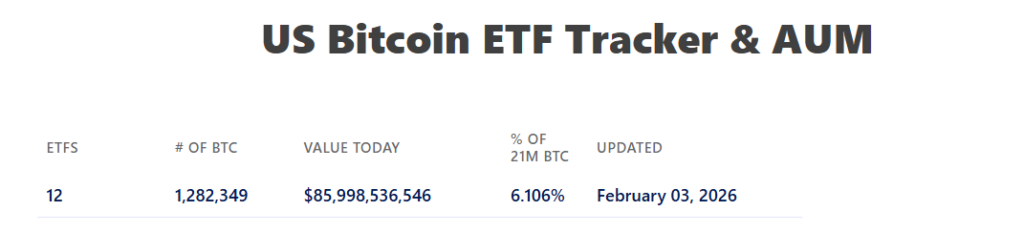

Este fenómeno se explica por una retención institucional sin precedentes. A principios de febrero de 2026, los ETF de Bitcoin al contado en EE. UU. poseen alrededor de 1,28 millones de BTC, una cifra que apenas se sitúa un 5-6% por debajo de su máximo histórico.

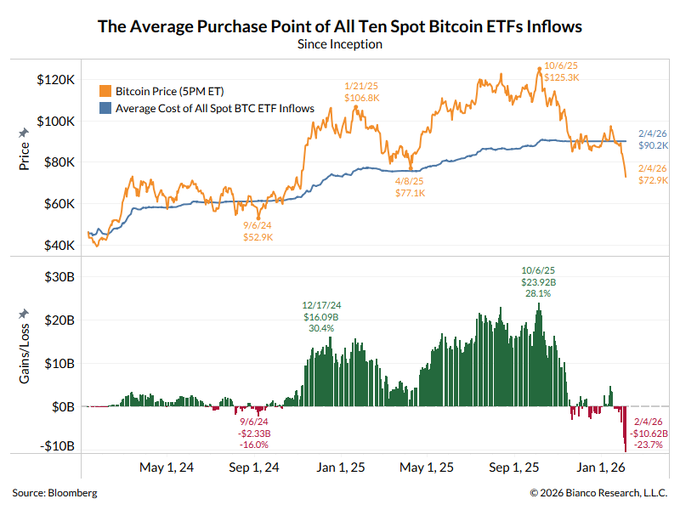

Esto significa que el 94-95% de los hodlers institucionales se mantienen firmes a pesar de una caída de precios cercana al 50% desde el máximo de BTC y sosteniendo una pérdida temporal del 25% con respecto a su precio promedio de compra de USD 90.000 .

Tanto Los «Cuatro Jinetes» como otros grandes players tradicionales, han pasado de ser espectadores a acumuladores estructurales que absorben la oferta que el minorista suelta por pánico.

Lo que antes era un desplome vertical del 80%, hoy es una corrección (por ahora más leve) donde las instituciones utilizan los derivados para gestionar su entrada a precios descontados.

Se conoce esta táctica de Wall Street como Shakeout, y es donde el mercado de derivados actúa como el motor principal para el traslado de riqueza. Esta dinámica comienza con la fabricación de liquidez de salida, donde las instituciones a menudo amplifican el miedo o utilizan eventos de liquidación forzada como el mencionado, para obligar a los inversores minoristas a vender en pánico. Dicha venta masiva genera la liquidez necesaria para que las grandes instituciones compren volúmenes gigantescos a precios reducidos antes de que el mercado se recupere.

El Muro Eléctrico de Bitcoin

Un factor determinante que sostiene la estructura actual es el costo de producción real. Históricamente, el precio de Bitcoin ha demostrado una incapacidad casi total para permanecer por debajo de su costo eléctrico de forma sostenida.

A inicios de febrero de 2026, el Costo Eléctrico Actual se sitúa en USD 58.740. Este valor es el gasto energético mínimo para asegurar la red. Cuando el precio se acerca a este «piso eléctrico», detiene su caída y ocurre una restricción natural de la oferta: los mineros apagan máquinas ineficientes y dejan de vender sus monedas para evitar pérdidas operativas, creando un soporte de última instancia que reafirma que Bitcoin es energía física pura convertida en valor inmutable.

El mercado de cristal frente al protocolo de acero

Atribuir la volatilidad a que «la escasez ha muerto» es una lectura superficial. El ecosistema financiero que rodea a Bitcoin —con sus maniobras y apalancamiento excesivo— puede comportarse como un «castillo de cristal» propenso a estallar ante cualquier tweet o evento coordinado.

Sin embargo, el protocolo Bitcoin permanece indiferente. Bitcoin no cambia su esencia: cuando el precio baja, se busca culpar a los derivados de haber diluido su escasez; pero la realidad es que la escasez verificable en la cadena de bloques permanece intacta. Este ciclo demuestra que, a pesar de la volatilidad del papel, Bitcoin sigue consolidándose como el activo de reserva más duro jamás creado.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.