-

Las stablecoins son contratos inteligentes que automatizan el ahorro, dejando obsoleta a la banca.

-

La claridad en 16 activos digitales inyectará liquidez de fondos de pensiones vía custodia bancaria.

La narrativa de una burocracia estatal incapaz de seguir el ritmo de la tecnología se derrumbó el pasado 17 de marzo. En un movimiento coordinado sin precedentes, la SEC y la CFTC demostraron que la «claridad histórica» no dependía necesariamente de nuevas leyes, sino de voluntad política. Al emitir una interpretación conjunta de 68 páginas que clasifica a ether (ETH), solana (SOL), XRP y otros 13 activos, como productos básicos digitales (commodities), los reguladores otorgan al mercado la certeza que el Congreso esquivó durante años.

Con esta clasificación, los reguladores ofrecen la certeza que el Congreso no articuló en años. Bajo la supervisión de la CFTC, estos activos se liberan del estigma de ser considerados títulos valores, permitiendo la operatividad de mercados spot sin el lastre de litigios interminables.

Esta nueva categorización de ETH se basa en un hecho técnico: su valor emana de la operación programática de un sistema funcional, validación y contratos inteligentes, y no de esfuerzos gerenciales de terceros. Como señaló Paul S. Atkins, presidente de la SEC, la función del regulador es «trazar líneas claras en términos claros», superando finalmente la arcaica prueba de Howey.

Al trazar líneas claras, Atkins elimina el estigma legal sobre 16 profuctos básicos digitales, y activa el efecto dominó de la custodia bancaria. Con este respaldo, la puerta queda finalmente abierta para que los fondos de pensiones y grandes gestores de activos inyecten una liquidez institucional sin precedentes en el ecosistema.

Al igual de lo que sucede bitcoin, la clave de esta resolución radica en la descentralización y la utilidad intrínseca del protocolo, elementos que lo alejan de las dinámicas especulativas de las acciones tradicionales.

Sin embargo, este avance dejó al descubierto una omisión deliberada. Mientras los activos volátiles ganan terreno, las stablecoins que ofrecen rendimientos permanecen en un limbo regulatorio. Estas herramientas compiten directamente con productos bancarios, lo que activa feroces defensas de estabilidad financiera y un lobby intenso para mantenerlas limitadas.

ETH, XRP o DOGE no amenazan el núcleo del negocio bancario de la misma forma que la industria de las stablecoins. Por ello, la parálisis regulatoria con este sector de las monedas estables parece más un escudo para intereses comerciales que una mera complejidad técnica del sistema.

Esta disparidad es el resultado de un bloqueo sistemático liderado por el sector financiero tradicional. La Asociación Americana de Banqueros argumenta un supuesto «riesgo sistémico», pero el trasfondo real es el temor a una fuga masiva de depósitos hacia activos digitales que ofrecen mayores incentivos al ahorro.

La trampa del margen bancario: el costo de la oscuridad

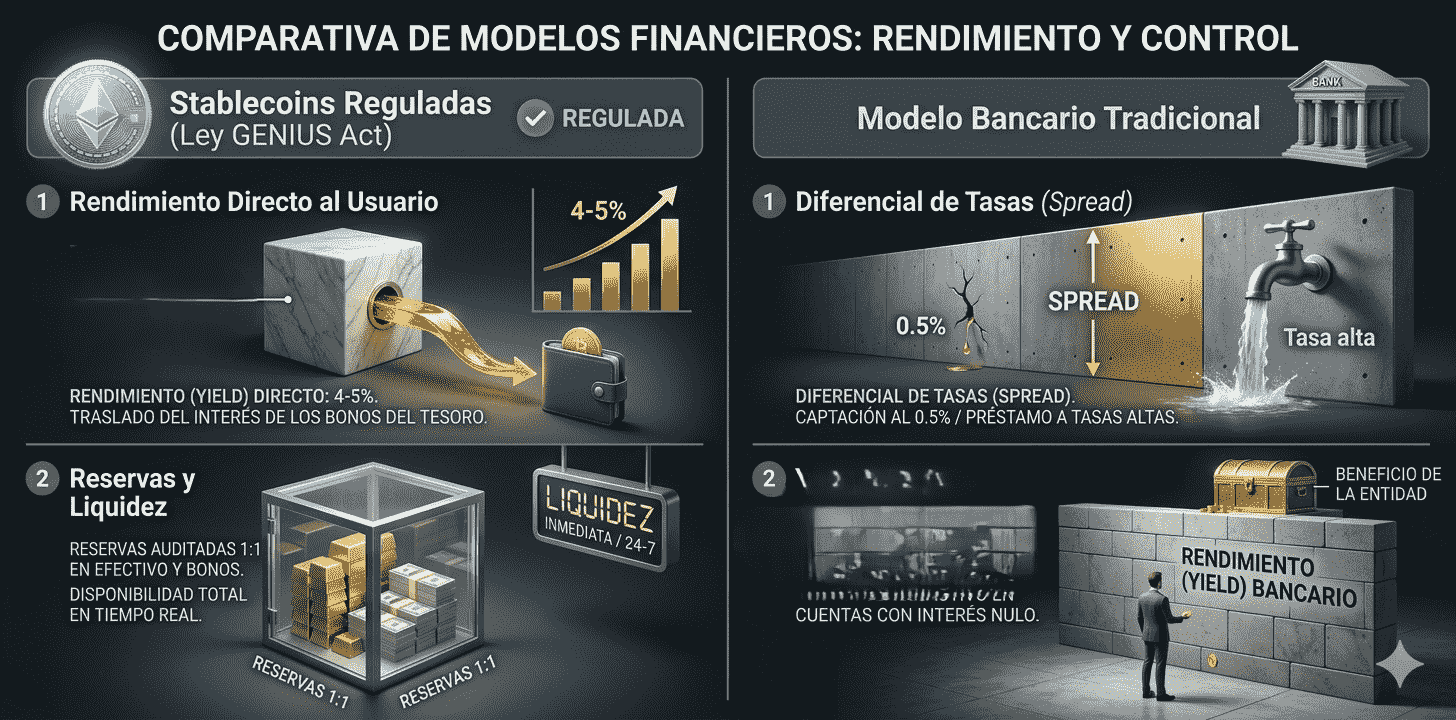

El esquema bancario actual sobrevive gracias a la trampa del margen o spread. Funciona al captar depósitos con intereses cercanos al 0,5% para prestarlos a tasas muy superiores. En términos simples: es el margen de ganancia bruta que obtiene el banco por su actividad principal de intermediación financiera (captar dinero barato y prestarlo caro). Representa el beneficio que cubre costos operativos, riesgos, provisiones y genera utilidad neta. Frente a esto, una stablecoin regulada que traslade el rendimiento de los bonos del Tesoro (4% o 5%) destruiría este monopolio del ahorro privado en cuestión de meses.

Si bien la banca se escuda en el riesgo de las ‘corridas digitales’ rápidas, la realidad es que la Ley GENIUS ya garantiza la liquidez 1:1. La programabilidad del dinero es la amenaza real para el sector financiero. A través de contratos inteligentes, las stablecoins automatizan el ahorro y eliminan la necesidad de intermediarios, desnudando la obsolescencia de la burocracia bancaria actual.

Esta disrupción técnica explica por qué la cooperación que se dio para regular a bitcoin y otras 15 criptomonedas no se replica en este sector. Las stablecoins representan una amenaza existencial para el rentismo bancario, y esto fue lo que transformó la regulación en una batalla abierta entre la productividad digital y el statu quo.

En este escenario, el contraste es demoledor. Indica que si las agencias pudieron destrabar sus competencias en semanas mediante un memorando, la inacción respecto a las stablecoins solo puede interpretarse como una concesión política. El costo de esta oscuridad deliberada lo paga el usuario, cautivo en cuentas de rendimiento nulo mientras la tecnología para democratizar el capital espera un permiso que la banca no piensa conceder.

Descargo de responsabilidad: Los puntos de vista y opiniones expresadas en este artículo pertenecen a su autor y no necesariamente reflejan aquellas de CriptoNoticias. La opinión del autor es a título informativo y en ninguna circunstancia constituye una recomendación de inversión ni asesoría financiera.