-

Hayes describe la estrategia de Tether como una operación basada en las tasas de interés.

-

Paolo Ardoino, CEO de Tether, dice que Hayes adelanta una campaña de miedo.

El debate sobre la solidez financiera de Tether se intensificó luego de que Arthur Hayes, cofundador del exchange BitMEX, y Paolo Ardoino, CEO de Tether, ofrecieran sus interpretaciones sobre la estrategia de riesgo de la empresa emisora de USDT, la stablecoin más grande del mercado.

Hayes describió lo que llamó una “operación masiva” basada en tasas de interés. Según Hayes, la compañía estaría anticipando recortes de tasas de interés por parte de la Reserva Federal (FED) de Estados Unidos, lo cual reduciría drásticamente sus ingresos provenientes de los bonos del Tesoro, donde invierten la mayoría de sus reservas.

Por ese motivo, según Hayes, es que Tether está diversificándose hacia activos como el oro y bitcoin (BTC) como una estrategia de cobertura, ya que estos activos tienden a apreciarse cuando el costo del dinero baja. El problema, para Hayes, sería una masiva caída de bitcoin o del precio del oro, que afectara al colateral de USDT.

El cofundador de BitMEX basó su argumento en la auditoría más reciente de Tether, expresando que los inversores de la empresa están en las primeras etapas de una operación masiva impulsada por el rendimiento del dinero.

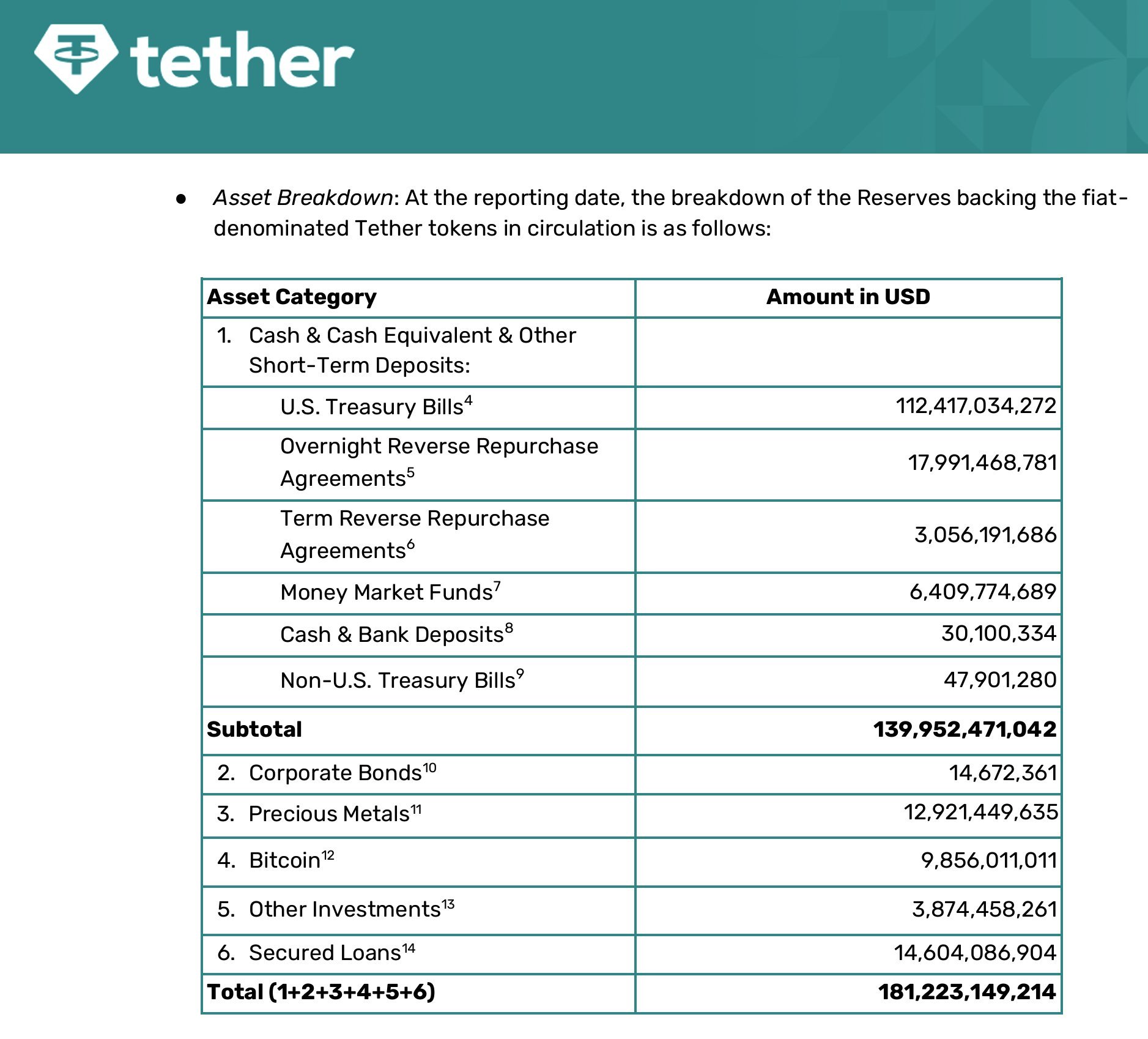

Esta es la composición exacta de las reservas que respaldan cada USDT en circulación al cierre del tercer trimestre de 2025, según la certificación independiente realizada por BDO Italia y publicada por Tether el 31 de octubre de 2025.

Ardoino desestimó el análisis como una campaña de miedo, o FUD, y aseguró que 181.500 millones de dólares de reservas para sus stablecoin ofrecen un colchón robusto.

La auditoría muestra 9.856 millones de dólares en BTC y 12.920 millones de dólares en metales preciosos en sus tenencias. El cofundador de BitMEX advirtió que una caída de aproximadamente el 30% en el valor combinado de oro y BTC podría eliminar el capital de Tether, haciendo que USDT fuera, en teoría, insolvente y reviviendo las dudas sobre su solvencia, similares a las expresadas por la agencia calificadora S&P Global la semana pasada, como lo reportó CriptoNoticias.

Este mismo escenario —una caída sostenida del precio de bitcoin— es el único caso en que otra gran tenedora institucional de BTC, Strategy, ha admitido que podría verse forzada a liquidar parte de sus tenencias. Su CEO, Phong Le, declaró que solo venderían bitcoin “si el MNAV (valor neto ajustado por acción) desciende por debajo de 1 y la compañía se queda sin opciones de financiamiento”. En otras palabras, Strategy, el mayor tenedor corporativo de bitcoin del mundo, solo contempla deshacerse de su BTC en un evento de estrés financiero extremo.

La coincidencia no es menor. Tanto Tether como Strategy han convertido al bitcoin en una pieza clave de sus balances en un entorno de tasas altas. Ambos confían en que el precio del BTC se mantendrá o subirá cuando la política monetaria se relaje. Pero si esa tesis falla y bitcoin entra en un mercado bajista prolongado —justo el escenario que Hayes plantea para Tether—, la presión vendedora podría venir no solo de traders minoristas, sino también de dos de los mayores holders institucionales del ecosistema.

Por su parte, Ardoino detalló que, al cierre del tercer trimestre de 2025, Tether contaba con 7.000 millones en exceso de capital, además de los 181.000 millones de reservas, sumando otros 23.000 millones en ganancias retenidas como parte del capital.

El empresario criticó que tanto Hayes como S&P Global cometen el error de no considerar este capital adicional del Grupo ni los 500 millones de dólares en ganancias base mensuales generadas únicamente por los rendimientos de los bonos del Tesoro estadounidense, sugiriendo que ciertos análisis tienen el incentivo de presionar a la competencia.