-

El uso del dólar físico en Venezuela ha disminuido de forma franca este año.

-

Cashea mueve mensualmente el equivalente al 3,5% del PIB de Venezuela.

La inflación prevista para Venezuela en 2025 y el desplome del bolívar frente al dólar han forzado a los venezolanos a adoptar soluciones paralelas para resguardar su poder adquisitivo. Como parte de la fórmula antiinflacionaria que usan los venezolanos destacan la stablecoin tether (USDT) y la aplicación fintech Cashea.

Se trata de dos mecanismos que, en conjunto, se están consolidando como una vía de financiamiento y resguardo frente al deterioro monetario.

En lo que va de año, el dólar oficial de Venezuela ha aumentado en un 290%. Esto ha hecho que el salario mínimo de los trabajadores sea el equivalente a 65 centavos de dólar. Los llamados «bonos» permiten ascender el ingreso venezolano a poco más de USD 100 en promedio.

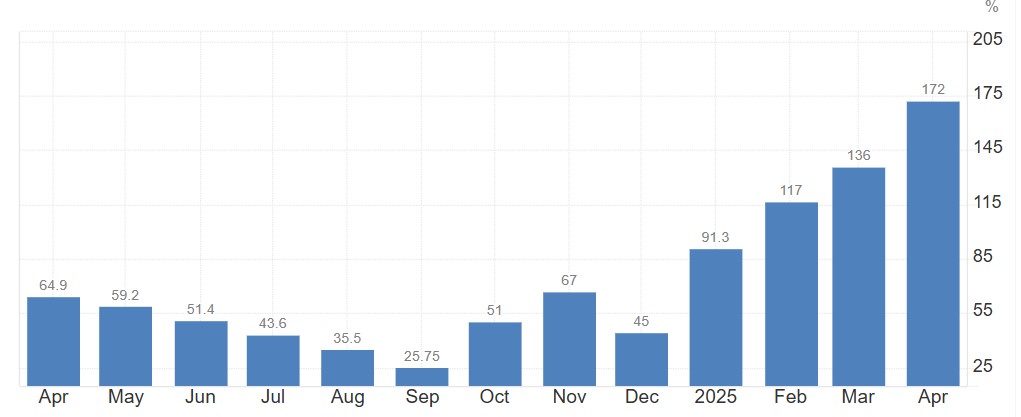

Además, la inflación no ha parado de subir. Ante la ausencia de datos oficiales por parte del Banco Central de Venezuela (BCV), cuyo último reporte fue divulgado en noviembre de 2024, otros organismos han hecho sus propias proyecciones, como es el caso del ya inoperativo Observatorio Venezolano de Finanzas (OVF).

En su último reporte, publicado en abril de 2025, los analistas del OVF indicaron que la inflación cerró en 18,4% en términos intermensuales y en 172% en términos interanuales.

Es más, el Fondo Monetario Internacional (FMI) estima que la inflación cerrará en 269,9% este año y en 682% en 2026. Por su parte, los analistas del Instituto de Investigaciones Económicas y Sociales (IIES) de la Universidad Católica Andrés Bello (UCAB) prevén que el espiral inflacionario llegará a 220% a finales de este 2025.

La siguiente gráfica muestra el comportamiento de la inflación interanual en Venezuela en un año. Se aprecia cómo desde enero de 2025 el indicador comenzó a aumentar sostenidamente hasta abril.

Cae el uso de dólares en efectivo

Ese escenario de hiperinflación no es nuevo en Venezuela, pues el país ya ha vivido episodios de hiperinflación en la historia reciente. La situación hizo que en un primer momento hubiera un auge de dólares en efectivo. En medio de la economía agonizante de 2018, los billetes verdes comenzaron a inundar el espectro socioeconómico, dándole un respiro a la situación.

Sin embargo, el uso del dólar físico en el país suramericano ha caído de manera sostenida desde 2020. Esto se ve reflejado en que, durante el primer semestre de 2025, el uso de divisas en efectivo disminuyó un 37% en comparación con el año pasado, según datos de la firma de análisis socioeconómico Ecoanalítica.

Esto quiere decir que la utilización de bolívares como medio de pago volvió a tomar la delantera. Esto, en parte, se debe a una serie de medidas gubernamentales que cobran un impuesto extra a las compra con dólares.

Lo anterior ha dado pie a una mayor presencia de USDT, que destaca como una alternativa al billete verde tradicional, pues su valor de mercado está vinculado al dólar estadounidense. En el último año ha habido una adopción creciente de esta stablecoin en Venezuela, desarrollada por la empresa Tether Limited, como ha venido reportando CriptoNoticias.

Esto se ha visto en los comercios, que han comenzado a integrar pagos en puntos de venta mediante USDT, activo que circula en los mercados entre pares (P2P) operativos en el país a precios superiores a los 300 bolívares por unidad. Eso es más de un 50% por encima de la tasa oficial establecida por el BCV.

Dicha integración se ha realizado de manera orgánica a través de Binance, así como mediante aplicativos y alianzas entre empresas locales y ese exchange. Esto ha permitido impulsar la adopción de USDT como refugio ante la escasez de efectivo y la pérdida de confianza en la moneda nacional.

De acuerdo con el economista Daniel Arráez, «refugiarse en USDT y no tener bolívares es una alternativa válida, porque sus movimientos en el mercado con bolívares no los afectan».

En comentarios a CriptoNoticias, el especialista en activos digitales aclara que USDT «no es igual a un dólar», ya que es dinero privado emitido por una empresa. Mientras que el dólar estadounidense, per se, es una moneda soberana.

Aún así, señala, el uso de USDT en Venezuela permite «navegar mejor la inflación» y operar en mercados internacionales con menor exposición a la devaluación local.

Un salvador del crédito

En paralelo, Cashea, la principal empresa de créditos y endeudamiento de Venezuela, ha introducido crédito digital en un entorno donde la banca tradicional perdió capacidad para financiar consumo.

La aplicación, bajo el modelo «compre ahora, pague después», procesa transacciones equivalentes al 3,5% del producto interno bruto (PIB) mensual de Venezuela (8.570 millones de dólares), superando los 300 millones de dólares cada mes.

Además, su presencia alcanza el 40% de los usuarios con acceso a servicios fintech en Venezuela, facilitando la compra de bienes en cuotas y permitiendo que el consumidor promedio financie productos dolarizados con pagos fraccionados en moneda local o estable.

Arráez destaca que la aparición de Cashea «palea el efecto inflacionario» al restaurar una forma de crédito que la banca nacional no puede sostener. El acceso a líneas digitales dolarizadas permite a los usuarios amortiguar la pérdida del poder de compra y estabilizar su consumo frente a la volatilidad cambiaria, explica.

Efectivamente, este modelo ha incentivado prácticas informales de arbitraje, donde algunos usuarios adquieren bienes con crédito de Cashea para revenderlos a tasas paralelas, lo que refleja la búsqueda de liquidez en una economía restringida.

Recientemente se revolucionó el sector de las compras en Venezuela, luego de que Cashea anunciara un ajuste de riesgos ante la crisis cambiaria y el auge de USDT, informó CriptoNoticias.

Un mecanismo de defensa económica

El binomio USDT–Cashea se ha convertido así en un mecanismo de defensa económica en medio de la rebolivarización del comercio y la creciente inflación.

Esta dupla, en efecto, es antiinflacionaria porque, por un lado, permite resguardar el valor y saltarse el aumento de los precios en Venezuela, ya que se cuenta con un 50% más de poder adquisitivo. Y por el otro, Cashea ofrece la posibilidad de comprar a crédito sin intereses, permitiendo adquirir productos de distinta índole a precios actuales y pagándolos luego con dinero que, medido en bolívares, vale menos, producto de la constante devaluación de esa moneda nacional.

Efectivamente, al tiempo en que el bolívar pierde terreno y el crédito bancario permanece limitado, las stablecoins y las fintech locales están reconstruyendo canales de ahorro, pago y consumo digital.

En un contexto donde el FMI prevé que la inflación venezolana escale progresivamente en 2026, la digitalización financiera emerge como la única vía funcional para mantener valor y acceso al crédito.

La dolarización tecnológica, apoyada en activos como USDT y plataformas como Cashea, redefine así la forma en que los venezolanos enfrentan la crisis. Es cierto que no sustituye la estabilidad económica perdida, pero sí que ofrece una alternativa práctica ante una inflación que continúa erosionando la capacidad de compra y que no muestra señales de revertirse a corto plazo.