-

En el pasado, Trump ha tomado decisiones pensando en el rendimiento de los bonos.

-

Según analistas, Trump buscaría acelerar un acuerdo con Irán o hacer que la FED recorte tasas.

El mercado de bonos estadounidense está bajo una presión que no se veía desde la guerra de aranceles de 2025, y varios analistas creen que el Gobierno de Donald Trump no tardará en intervenir.

Esta semana, más precisamente el 26 de marzo de 2026, Adam Kobeissi, fundador y editor en jefe del boletín The Kobeissi Letter, publicó en X una advertencia directa: «El mercado de bonos es, por lejos, el mayor problema para Estados Unidos en este momento, mucho más grande que la situación de los precios de la energía».

Para entender por qué eso importa, hay que retroceder al 28 de febrero de 2026, cuando Estados Unidos e Israel iniciaron ataques contra Irán en un conflicto bélico que hoy cumple un mes.

En los primeros días, la atención del mercado estuvo puesta en la subida del precio del petróleo, tal como CriptoNoticias lo fue reportando. Pero esa ya no sería la principal preocupación.

Del petróleo a los bonos

Según The Kobeissi Letter, el verdadero problema se desplazó: «el mayor problema ahora es el mercado de bonos, y lo que se está convirtiendo rápidamente en el principal obstáculo para la economía global».

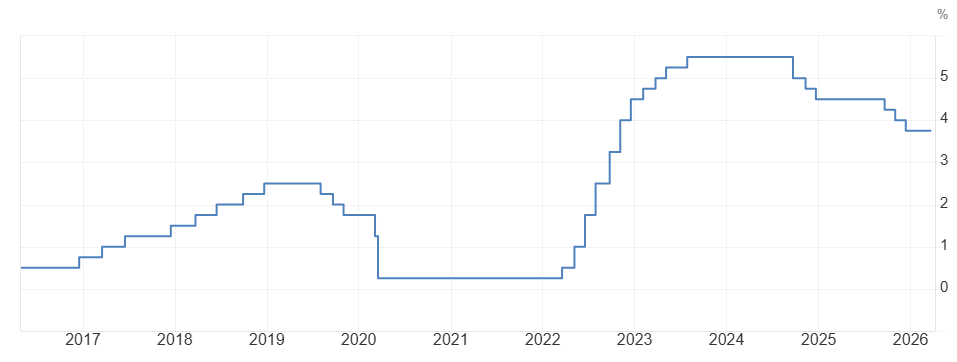

En concreto, el rendimiento del bono del Tesoro estadounidense a 10 años —un indicador clave del costo del dinero en toda la economía global— subió de 3,92% a 4,42% desde el inicio de la guerra. Son 50 puntos básicos en menos de un mes.

Para ponerlo en perspectiva: a fines de 2025, el mercado esperaba que la tasa de referencia de la Reserva Federal cayera hasta el rango de 2,75%-3,00% durante 2026. Hoy, según los futuros de tasas citados por Kobeissi, el escenario base muestra tasas sin cambios hasta septiembre de 2027. Peor aún: «las subidas de tasas volvieron a estar en discusión, con una probabilidad de ~43% de que la Fed suba las tasas antes de fin de 2026.»

Que se estén volviendo a discutir subidas de tasas —cuando hace pocos meses se discutía cuántos recortes habría— es una inversión dramática de expectativas.

Inflación y empleo: el doble problema de la Fed

La Reserva Federal tiene dos mandatos: mantener la estabilidad de precios y el máximo empleo. El problema es que hoy ambos objetivos están en conflicto.

Kobeissi detalla que, según sus datos, las expectativas de inflación a 12 meses saltaron al 5,2%, el nivel más alto desde marzo de 2023, impulsadas en parte por el alza del petróleo derivada del conflicto con Irán.

Además, los analistas del boletín financiero estiman que si el crudo promedia 95 dólares por barril durante tres meses, el índice de precios al consumidor (IPC) podría trepar hasta 3,2% interanual y posiblemente más, considerando los efectos secundarios de la guerra en la cadena de suministros. Vale aclarar que, al momento de esta publicación, el 28 de marzo de 2026, el precio del barril de Brent es de 106 dólares.

A todo esto se suma el hecho de que el mercado laboral en Estados Unidos se deteriora. Las nóminas no agrícolas fueron revisadas a la baja en 1.029.000 empleos durante 2025, la mayor corrección en al menos 20 años. La duración promedio del desempleo saltó a 25,7 semanas en febrero, un máximo de cuatro años. «La economía estadounidense no puede soportar que el rendimiento del bono a 10 años se acerque al 4,50%, y mucho menos al 5,00% o más», advirtieron los analistas.

El «umbral Trump» y la intervención

Hay un antecedente reciente que los analistas de The Kobeissi Letter consideran clave. En abril de 2025, durante la crisis arancelaria conocida como «Día de la Liberación», Trump pausó los aranceles durante 90 días justo cuando los rendimientos del bono a 10 años alcanzaron la zona de 4,50%-4,70%.

Al día siguiente del anuncio, el propio Trump declaró en vivo que estaba «mirando el mercado de bonos». Desde entonces, ese rango funciona como lo que el informe aquí reseñado denomina la «zona de cambio de política de Trump»: el nivel a partir del cual el Gobierno siente presión suficiente para cambiar de rumbo.

Hoy los rendimientos de los bonos están en 4,42%. La distancia es mínima. Por eso, los analistas interpretaron el anuncio del 23 de marzo —cuando Trump pospuso ataques sobre plantas eléctricas iraníes y habló de conversaciones «productivas»— como la primera señal de intervención.

¿Qué pasará con bitcoin?

Si bien The Kobeissi Letter no hace referencia a bitcoin en su análisis, podemos extraer algunas conclusiones especulativas. La respuesta a la pregunta de este intertítulo no es lineal: depende del tipo de intervención que ocurra.

Si la intervención es un acuerdo de paz con Irán, los rendimientos de los bonos bajarían, la inflación esperada se moderaría y el apetito por activos considerados «de riesgo» volvería. En ese escenario, bitcoin probablemente suba junto con las acciones tecnológicas: es el caso más alcista a corto plazo.

Si la intervención es lograr que la FED recorte tasas de interés, la historia favorece a bitcoin. Tasas bajas implican dólares más baratos y mayor búsqueda de rendimiento en activos alternativos. Pero hay una lectura más profunda: si la Fed recorta con inflación en 5%, el mensaje implícito es que está dispuesta a tolerar esa inflación. Y ese es, precisamente, el argumento más sólido para bitcoin como reserva de valor frente a la degradación del dinero fíat.

En cambio, si la intervención fracasa o se demora, el escenario se complica. Rendimientos en alza implican condiciones financieras más ajustadas: los inversores venden activos de riesgo para cubrir pérdidas en otras posiciones. En ese caso, el precio de bitcoin sufriría una caída mayor.

Por todo esto, el mercado deberá seguir atento a cada nuevo acontecimiento relacionado con la guerra en Irán. Cualquier declaración de Trump o de alguno de los actores involucrados en el conflicto puede provocar un cambio de rumbo económico y repercutir en bitcoin y otros activos financieros.