-

Su política corporativa fija destina hasta 15 % de las utilidades operativas a BTC desde 2023.

-

El negocio de USDT genera flujo de caja independiente del precio de bitcoin.

Hay compras que hablan más que cualquier titular: 8.888,8888 BTC ingresaron a la tesorería de Tether al cierre de 2025 por un valor aproximado entre USD 778 y 780 millones, reforzando su posición como un jugador estratégico en bitcoin. Detrás de la cifra, existe una estrategia sostenida que combina reservas inteligentes y flujos de efectivo predecibles que vamos a revisar en esta nota.

Tether, como empresa, ha diseñado un exhaustivo modelo de negocio y operaciones para generar flujos de efectivo predecibles, permitiéndole aumentar sus reservas de bitcoin sin depender de financiamiento externo y sin asumir riesgos financieros adicionales.

Desde 2023, Tether destina hasta el 15 % de sus beneficios operativos netos a la compra de bitcoin. Y aunque la compañía no hace público sus beneficios netos consolidados de manera detallada, el último reporte de la compañía, estimó que sus ganancias anuales han superado ampliamente los USD 10.000 millones hasta septiembre de 2025, que aplicando el porcentaje, esto se podría traducir en adquisiciones de BTC por más de USD 150 millones al año, reforzando sus reservas estratégicas y asegurando un flujo constante de acumulación.

Estructura de “gran beneficiario”

Como es de conocimiento público, Tether emite tokens respaldados 1:1 y mantiene las reservas correspondientes en activos líquidos y de bajo riesgo relativo, principalmente bonos del Tesoro estadounidense de corto plazo, repos y equivalentes de efectivo.

En un entorno de tasas de interés elevadas, esta estructura convierte a Tether en un gran beneficiario del rendimiento del dinero: cada dólar emitido y correctamente respaldado no solo sostiene la paridad del USDT, sino que además genera intereses constantes, transformando la circulación del token en una fuente recurrente de ingresos operativos.

A diferencia de un banco tradicional, Tether no paga intereses a los usuarios por mantener USDT. Esto crea una asimetría clave: mientras los usuarios utilizan la stablecoin como medio de intercambio, resguardo temporal de valor o herramienta de liquidez, Tether captura casi por completo el rendimiento de las reservas. Este diferencial convierte al negocio en un esquema estructuralmente rentable, incluso sin crecimiento agresivo del supply. En términos simples, Tether gana dinero por el solo hecho de existir como infraestructura financiera ampliamente utilizada.

Sobre lo anterior, el CEO de la compañía Paolo Ardoino, explicó en una entrevista para Bloomberg, que esta estructura permite a Tether capturar un margen de beneficio del 99 %, haciendo que su modelo sea altamente rentable y predecible, incluso sin depender de la actividad especulativa del mercado de bitcoin y con costos moderados que permiten lograr un alcance mayor en sus ganancias anuales.

En líneas generales, la empresa posee un flujo de ingresos que no depende del precio de bitcoin, del trading activo ni de condiciones especulativas del mercado. Es un ingreso operativo, predecible y recurrente, lo que permite a la compañía planificar asignaciones de capital sin recurrir a financiamiento externo.

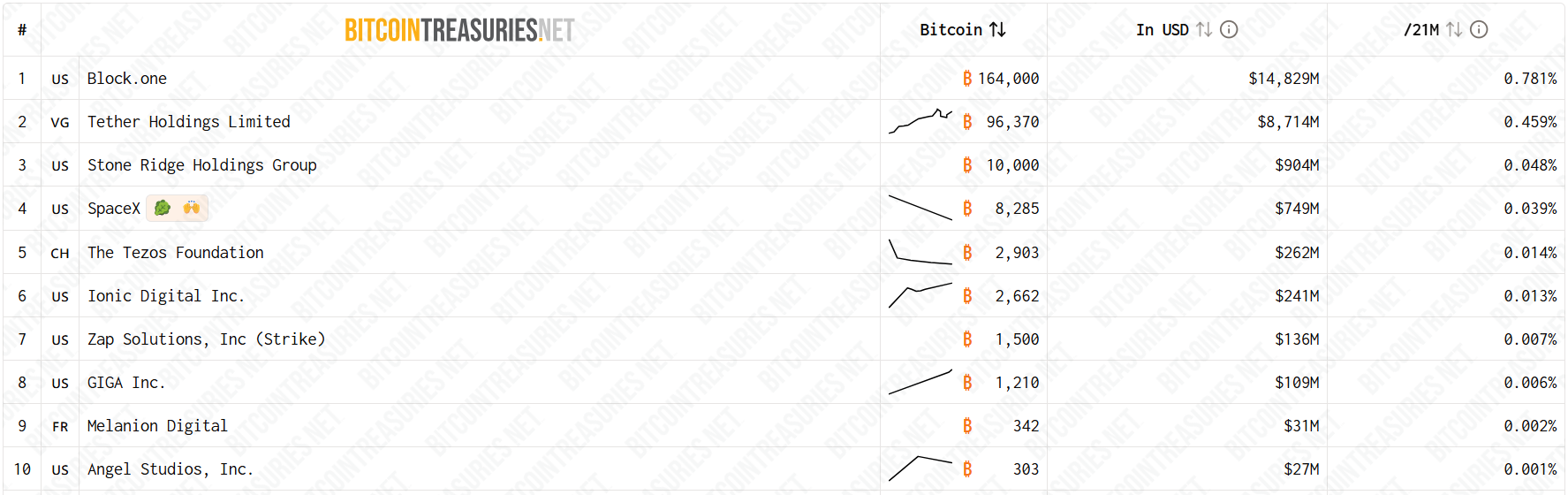

Por otro lado, el mercado de stablecoins continúa expandiéndose -impulsado por la dominancia de USDT y un marco regulatorio estadounidense más definido que ha reforzado la confianza de inversores e instituciones, como la ley GENIUS-. En este contexto, Tether se ha consolidado como la segunda compañía privada con más reservas de bitcoin: al cierre de 2025 sus reservas de BTC superaban los 96.000 bitcoins, valorados en más de USD 8.400 millones, lo que refuerza su capacidad estratégica de inversión dentro del ecosistema.

Tether va más allá de USDT

A través de su brazo estratégico, Tether Investments, la compañía ha canalizado capital hacia áreas como minería de bitcoin, infraestructura energética y tecnología. Ha construido un ecosistema que diversifica ingresos y reduce dependencias externas. Esta estrategia posiciona a Tether más como un holding financiero que como un simple emisor de stablecoins, capaz de reinvertir utilidades reales en activos estratégicos.

Por ejemplo, su exposición a minería de bitcoin permite a Tether participar directamente en la producción del activo que también acumula en tesorería, cerrando el ciclo entre generación, adquisición y custodia.

A diferencia de otras empresas del sector, como Strategy, que recurren al endeudamiento para crecer o acumular bitcoin, Tether utiliza capital propio generado por su operación. Esto le permite comprar BTC sin emitir deuda ni asumir obligaciones financieras adicionales, evitando dilución, intereses y riesgos de refinanciación.

Paralelamente, la empresa ha diversificado su exposición a bitcoin a través de Twenty One Capital, un vehículo de tesorería respaldado por Bitfinex y otros socios, al transferirle importantes cantidades de BTC como parte de su estrategia de expansión de activos. Esta vía adicional de acumulación permite a Tether complementar sus reservas directas, consolidando un enfoque diversificado que combina liquidez inmediata con herramientas de tesorería especializadas.

Su modelo resulta especialmente resiliente: tanto en mercados alcistas como en escenarios laterales, la demanda de USDT y el rendimiento de las reservas continúan generando beneficios, sosteniendo su capacidad de seguir acumulando bitcoin a largo plazo.