-

La apreciación de ETH ya no está ligada a la actividad económica de Ethereum.

-

“Si ETH puede o no acumular valor indirectamente sigue siendo una pregunta abierta”, dice AJC.

Ethereum seguirá siendo «la red más valiosa en el futuro previsible», según el analista de la firma Messari identificado como AJC. No obstante, afirma que el punto clave no es determinar si Ethereum será valioso, sino evaluar «cómo ETH, el activo, acumula valor a partir de esto».

El especialista recordó que en el ciclo anterior predominaba la idea de que «ETH acumularía valor directamente gracias al éxito de Ethereum». Este supuesto —agrega— definió durante años a la narrativa de Ultrasound Money, basada en que la elevada demanda por el uso de la red impulsaría una quema constante de ETH, creando así una fuente mecánica de apreciación.

AJC sostiene que ese escenario dejó de ser válido. «Las tarifas de Ethereum han caído en picada sin una recuperación a la vista», afirmó, al referirse al descenso continuo en los ingresos por comisiones. Esto afecta directamente la hipótesis de que la quema de ETH podría actuar como motor principal del valor del activo.

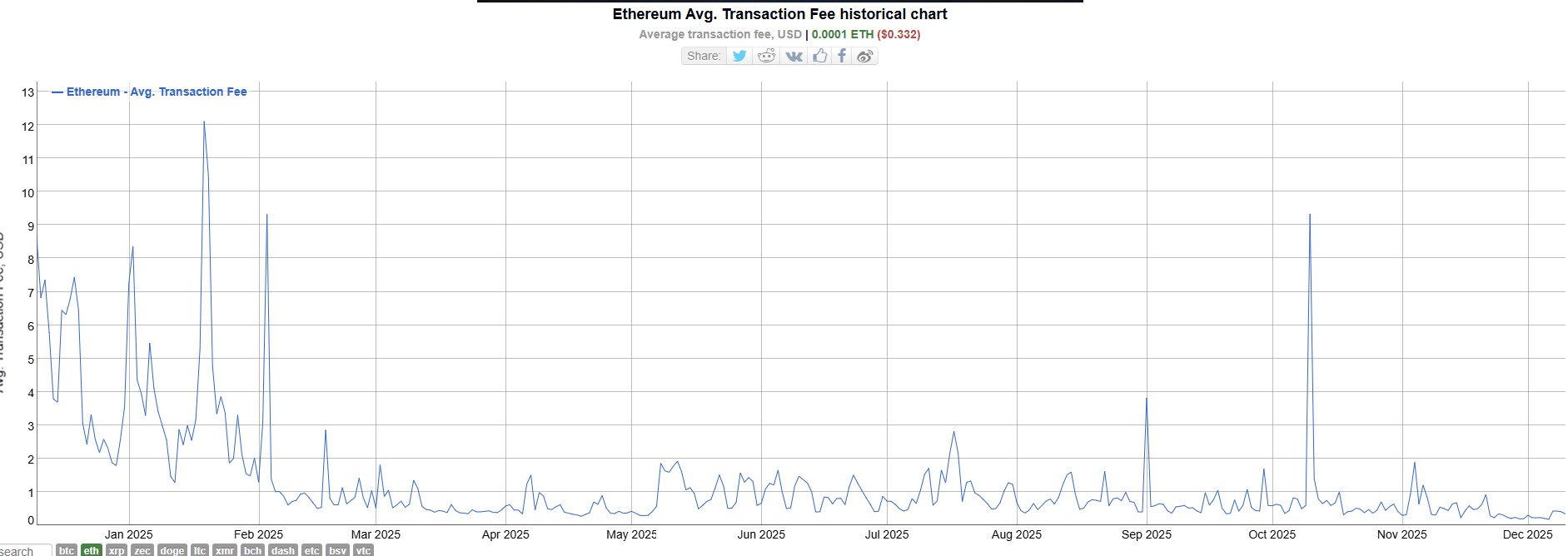

Efectivamente, el costo promedio de las tarifas de transacción en la red Ethereum han venido descendiendo de manera progresiva, aunque con episodios de picos alcistas. En lo que va de año, las comisiones han caído un 96%, al pasar de 8,60 dólares en promedio en enero, a USD 0,33 en diciembre. Así se aprecia en el siguiente gráfico:

De enero a diciembre de 2025, el promedio de tarifas de transacción de Ethereum ha caído un 96%. Fuente: BitInfoCharts.

El uso de la red Ethereum no se traduce en demanda de la criptomoneda

Por otro lado, AJC señaló que los sectores que hoy impulsan el crecimiento de la red —como los activos del mundo real (RWA), la adopción institucional y las stablecoins— «utilizan principalmente el dólar como activo monetario base, no ETH». Esto implica que el crecimiento del ecosistema no se traduce automáticamente en demanda por la moneda digital.

De hecho, Ethereum se mantiene como la mayor red que da vida a las stablecoins del dólar estadounidense. Esto, al punto en que el protocolo ha llegado a superar en volumen de transferencias a los gigantes de los pagos Visa y Mastercard.

CriptoNoticias reportó que la red creada en 2013 por Vitalik Buterin procesó casi USD 6 billones durante el cuarto trimestre del año. En contraste, Visa procesó USD 4,3 billones y Mastercard USD 4,6 billones, en el mismo periodo.

En ese sentido, el analista de Messari afirma que «la apreciación de ETH ya no está ligada a la actividad económica de Ethereum de manera determinista». Según su visión, Ethereum puede seguir creciendo como infraestructura crítica, sin que ello garantice un aumento proporcional en el valor de su moneda digital.

El futuro de ETH dependerá de la acumulación indirecta de valor

Frente a este cambio estructural, AJC plantea que «el valor de ETH dependerá ahora de cómo ETH acumule valor indirectamente gracias al éxito de Ethereum». Este mecanismo es más incierto, ya que —según explica— no se basa en procesos automáticos, sino en factores sociales.

«La acumulación indirecta es mucho menos segura», afirmó, dado que se fundamenta en que, a medida que Ethereum gane importancia sistémica, más usuarios y capital decidan tratar a ETH como reserva de valor. Tal dinámica, subrayó, «depende enteramente de la preferencia social y de la creencia colectiva».

El analista enfatizó que este proceso no es necesariamente un defecto, ya que «así es como Bitcoin obtiene su valor». Sin embargo, añadió que «si ETH puede o no acumular valor indirectamente sigue siendo una pregunta abierta». Un punto que considera el centro del debate actual en torno al activo.

Las observaciones de AJC reavivan el debate sobre la sostenibilidad monetaria de ETH. En su análisis, insiste en que la cuestión central es si el mercado adoptará a ETH como reserva de valor a medida que Ethereum continúe creciendo.

Hasta que esa dinámica no se materialice, concluye, el potencial de apreciación del activo seguirá marcado por la incertidumbre.