-

Muchos bitcoiners pronostican un pronto colapso de la moneda estadounidense.

-

Hay quienes "se benefician del sensacionalismo", dice Alden.

La posibilidad de que ocurra un colapso inminente del dólar estadounidense genera debate en los mercados financieros. Muchos bitcoiners repiten esta idea e incluso anhelan que así ocurra, pues eso —en teoría— sería beneficioso para bitcoin (BTC).

Pero, la especialista financiera, Lyn Alden. sostiene que una crisis abrupta es poco probable. En su lugar, plantea un escenario de deterioro progresivo.

Alden comenta que muchos pronósticos extremos surgen de incentivos mediáticos o de análisis incompletos y que una parte de quienes auguran un colapso cercano “se benefician del sensacionalismo”, mientras otros simplemente malinterpretan la dinámica macroeconómica actual.

Varios entusiastas de bitcoin, por ejemplo, anticipan un colapso monetario como consecuencia directa del aumento de una crisis de deuda pública y de déficits fiscales. De hecho, ven ese escenario como un potencial catalizador para el precio del activo digital, como lo ha reportado CriptoNoticias.

No obstante, esa perspectiva omite factores estructurales clave, de acuerdo con Alden.

Uno de estos factores es que Estados Unidos registra actualmente un déficit fiscal equivalente al 7% de su PIB, equivalente a poco más de 1,4 billones de dólares hasta ahora. Si bien esta cifra es elevada, se mantiene lejos de niveles extremos. El problema es estructural y difícil de revertir, dice la analista, pero no insostenible en el corto plazo.

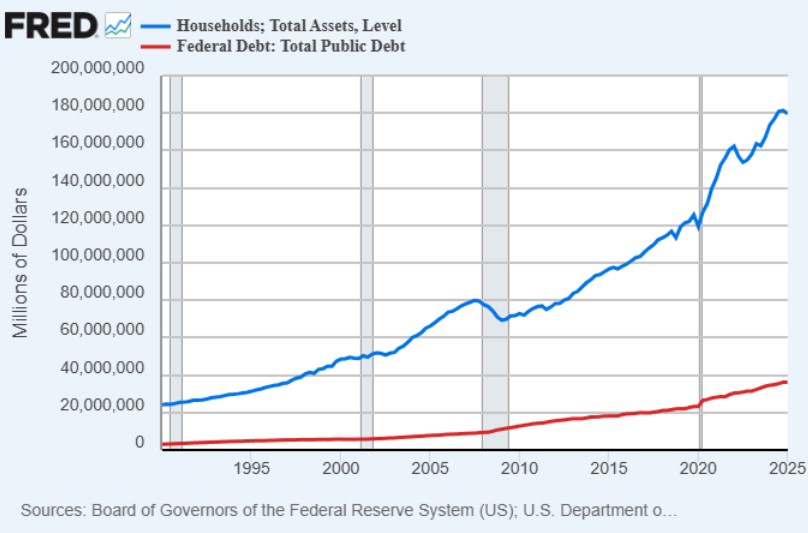

Asimismo, el gobierno federal tiene una deuda de más de 36 billones de dólares. Aunque ese número parece alarmante, no puede analizarse de forma aislada. Los hogares estadounidenses poseen unos 180 billones de dólares en activos y alrededor de 160 billones en patrimonio neto después de descontar los pasivos, como se ve en esta gráfica:

Alden explica que, aunque no se trata de una comparación directa entre deuda pública y riqueza privada, sirve para dimensionar la magnitud relativa de ambos montos.

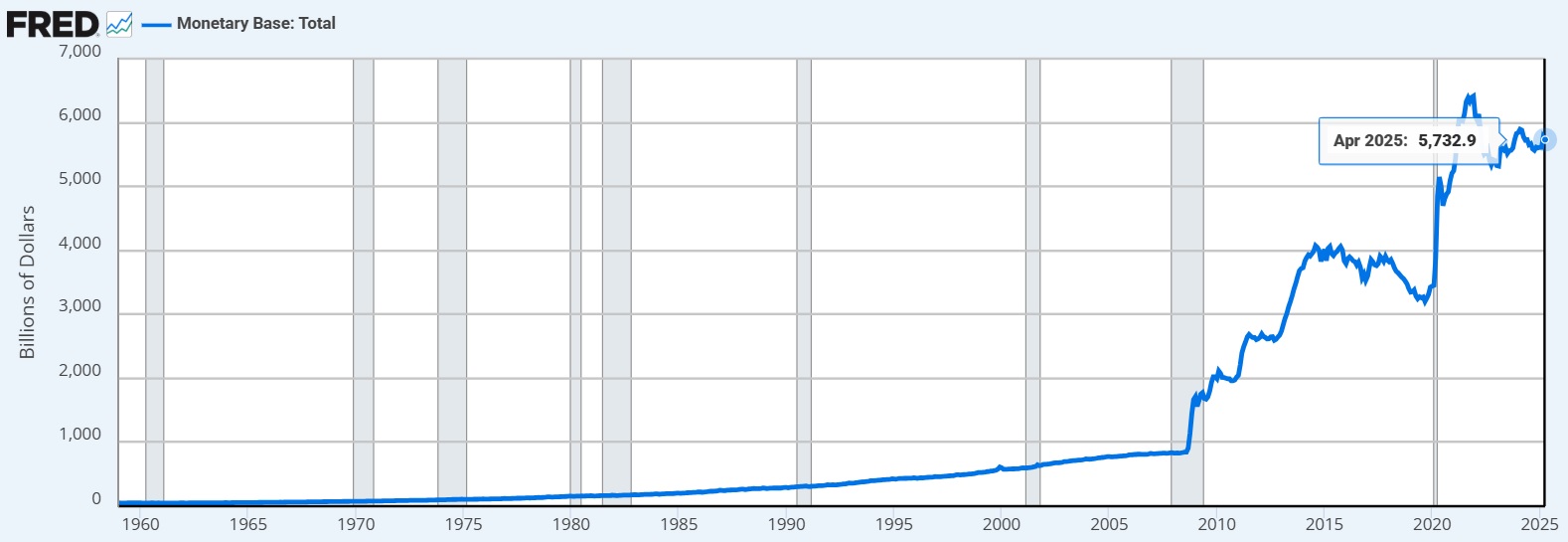

Más relevante aún es la dinámica monetaria global. La base monetaria de EE.UU. se sitúa cerca de los 6 billones de dólares, como se aprecia en la siguiente gráfica, mientras que el total de deuda y préstamos denominados en dólares —a nivel nacional e internacional— supera los 120 billones.

De ese total, unos 18 billones corresponden a deuda externa, es decir, compromisos contractuales fuera de EE.UU. Esto implica que una gran cantidad de agentes económicos alrededor del mundo necesitan dólares. Y es esa demanda estructural e inflexible la que limita el riesgo de una depreciación abrupta del billete verde, considera la analista.

A diferencia de países como Venezuela, Argentina o Turquía, cuya moneda carece de demanda internacional, el dólar opera dentro de una red financiera global donde múltiples agentes —que no se deben mutuamente— están obligados a cumplir pagos en dólares.

Esto genera una presión constante de adquisición de dólares que no desaparece incluso si la oferta monetaria aumenta. Por eso, argumenta Alden, incluso si la base monetaria se duplica o triplica, eso no desemboca automáticamente en hiperinflación. La cantidad de demanda contractual absorbe buena parte del aumento.

No es una situación inofensiva

Ahora bien, esto no implica que la situación sea inofensiva. La política fiscal estadounidense ya afecta la capacidad de la Reserva Federal de controlar el crecimiento del crédito, dice la especialista.

Según Alden, el sistema opera en un estado de “dominancia fiscal”, donde la necesidad de mantener el mercado del Tesoro líquido y funcional limita la autonomía monetaria. Es decir, la Fed puede verse obligada a intervenir para evitar disrupciones, incluso a costa de tolerar inflación.

Eventos como la crisis de los bonos del Reino Unido en 2022 muestran lo que podría ocurrir. En contextos de estrés, el banco central puede intervenir con medidas como la flexibilización cuantitativa.

Esto suele estabilizar el sistema en el corto plazo, pero tiene costos inflacionarios, debido a que implica una mayor impresión monetaria, lo que puede distorsionar los precios de los activos. En todo caso, no genera por sí solo una crisis total del dólar.

En ese orden de ideas, la evolución futura, según Alden, es más parecida a un tren en cámara lenta que a una explosión súbita. Los déficits actuales son difíciles de revertir, y la combinación de deuda creciente, intervención monetaria y demanda externa del dólar dibuja un escenario donde los riesgos aumentan con el tiempo. No hay un punto de quiebre definido. La situación se agrava gradualmente.

Alden plantea que es más útil pensar en la dinámica fiscal como un dial que se va girando, no como un interruptor. El problema ya está presente, pero puede prolongarse durante años sin que eso implique un colapso inmediato.

“Los déficits son más intratables de lo que los alcistas piensan, lo que significa que es muy improbable que el gobierno federal de EE.UU. vaya a controlarlos en el corto plazo. Pero, por otro lado, no es tan inminente como piensan los bajistas; Es poco probable que provoque una crisis total del dólar en el corto plazo. Es un choque de trenes en cámara lenta muy largo. Un dial que se gira poco a poco más y más”.

Lyn Alden, analista financiera.

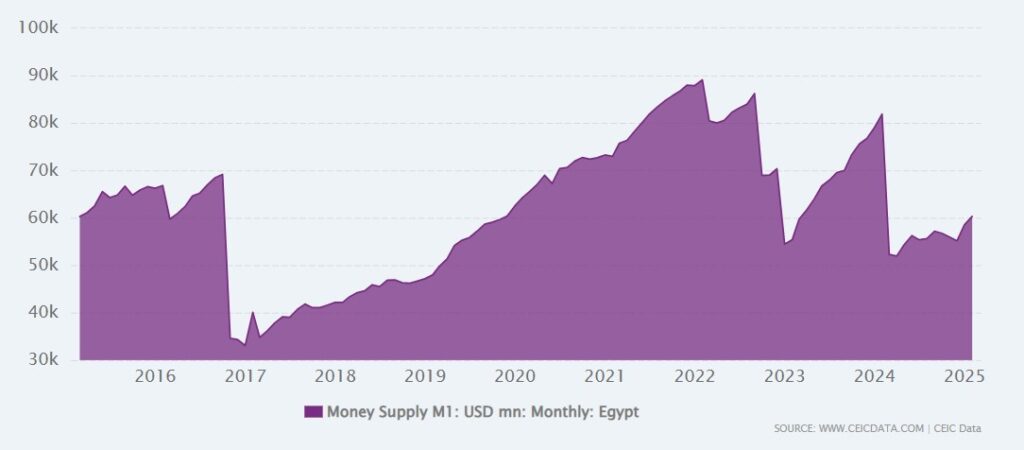

La historia reciente muestra que otros países han soportado altos niveles de degradación monetaria sin llegar al colapso total. Egipto, por ejemplo, multiplicó por más de seis su oferta monetaria en una década, como se ven en la siguiente gráfica, lo que llevó a una depreciación significativa de su moneda, pero no a una paralización del sistema.

En otras economías, como China, Brasil o India, el crecimiento de la oferta monetaria también ha sido mayor que en EE.UU. China alcanzó un 145% en la última década; Brasil, un 131%; India, un 183%. Pero ninguna de estas monedas ha colapsado por completo. Según Alden, esto demuestra que la devaluación puede ser extensa y sostenida sin llegar al colapso absoluto.

El dólar enfrenta desafíos estructurales derivados del endeudamiento y los déficits. Sin embargo, su condición de moneda de reserva global y la demanda inflexible que genera lo protegen de una crisis repentina. Los riesgos alrededor de esa divisa se acumulan lentamente y pueden durar décadas en sentirse, según la estimación de Alden.

Lo interesante es que, en ese interín, bitcoin va tomando espacios y perfilándose como un auténtico activo de reserva, quitándole ese lugar a un dólar que, aunque lentamente, se devalúa de forma constante.