-

En algún momento, el crecimiento de estas empresas llegará a su punto máximo.

-

De todos modos, el negocio podría ser sostenible a largo plazo si prospera la adopción de BTC.

Charles Edwards, fundador de la firma de análisis Capriole Investments, advierte que las empresas de tesorería de bitcoin (BTC) enfrentan riesgos estructurales que podrían desencadenar un colapso del modelo. El analista señala que, aunque estas firmas han impulsado el precio del activo, el crecimiento no será ilimitado y llegará a un punto de saturación, el cual hará reventar la «burbuja».

El fenómeno comenzó con Strategy, empresa estadounidense dirigida por el bitcoiner Michael Saylor, la cual transformó su balance para adquirir miles de bitcoin mediante emisiones de deuda. Hasta ahora, esta compañía acumula 632.457 bitcoin, siendo la entidad de cotización en bolsa con las mayores tenencias de este activo digital.

Por su masiva inversión, el valor de las acciones de Strategy, identificadas con el ticker MSTR en la bolsa de valores estadounidense, ha crecido de forma acelerada en los últimos cinco años, alcanzado un rendimiento de 2.250% en ese lapso, tal como se aprecia en el siguiente gráfico de TradingView.

A partir de ese éxito, otras compañías replicaron la fórmula. CriptoNoticias ha reportado esta tendencia, con empresas y entidades de distintos países y dedicadas a diversos rubros, abriendo sus propias tesorerías de activos digitales. Claro está, algunas lo hicieron solo con bitcoin, otras con ether u otros tokens, pero con la misma lógica: emitir títulos o endeudarse para comprar criptomonedas y reforzar la tesorería. El ciclo se repite cada vez que la acción sube, pues las nuevas emisiones permiten adquirir más activos digitales.

Riesgos evidentes

Para Edwards, el riesgo más evidente que tienen todas estas empresas que tienen sus tesorerías digitales es el sobreapalancamiento. Como lo ve, bitcoin conserva una volatilidad significativa, con caídas históricas de hasta 80% en ciclos de tres a cuatro años. En ese escenario, incluso si solo un 5% o 10% de las empresas de tesorería se sobreendeudan, el efecto puede extenderse a todo el mercado, en su opinión.

Él sostiene que, si estas compañías son forzadas a liquidar en medio de una caída de bitcoin por el orden del 40% o 50%, la presión vendedora sobre el precio de BTC se amplificaría y desencadenaría un efecto dominó. Este proceso, conocido como “cascada de liquidación”, ya se ha observado en los mercados de futuros.

Otro riesgo menos visible es la compresión del valor de mercado sobre las reservas, o mNAV. Según Edwards, mientras las acciones de una compañía se negocian por encima del valor de sus tenencias en bitcoin, la emisión de nuevos títulos aumenta el BTC por acción. Pero si la acción cae por debajo de ese nivel, la emisión destruye valor y desincentiva la captación de capital.

Ante esa situación, algunas firmas pueden verse obligadas a vender parte de sus tenencias para recomprar acciones con descuento, en busca de restaurar el mNAV. Sin embargo, la estrategia erosionaría la tesorería y afectaría la confianza de los inversores, lo que agravaría la presión bajista sobre el mercado de criptomonedas.

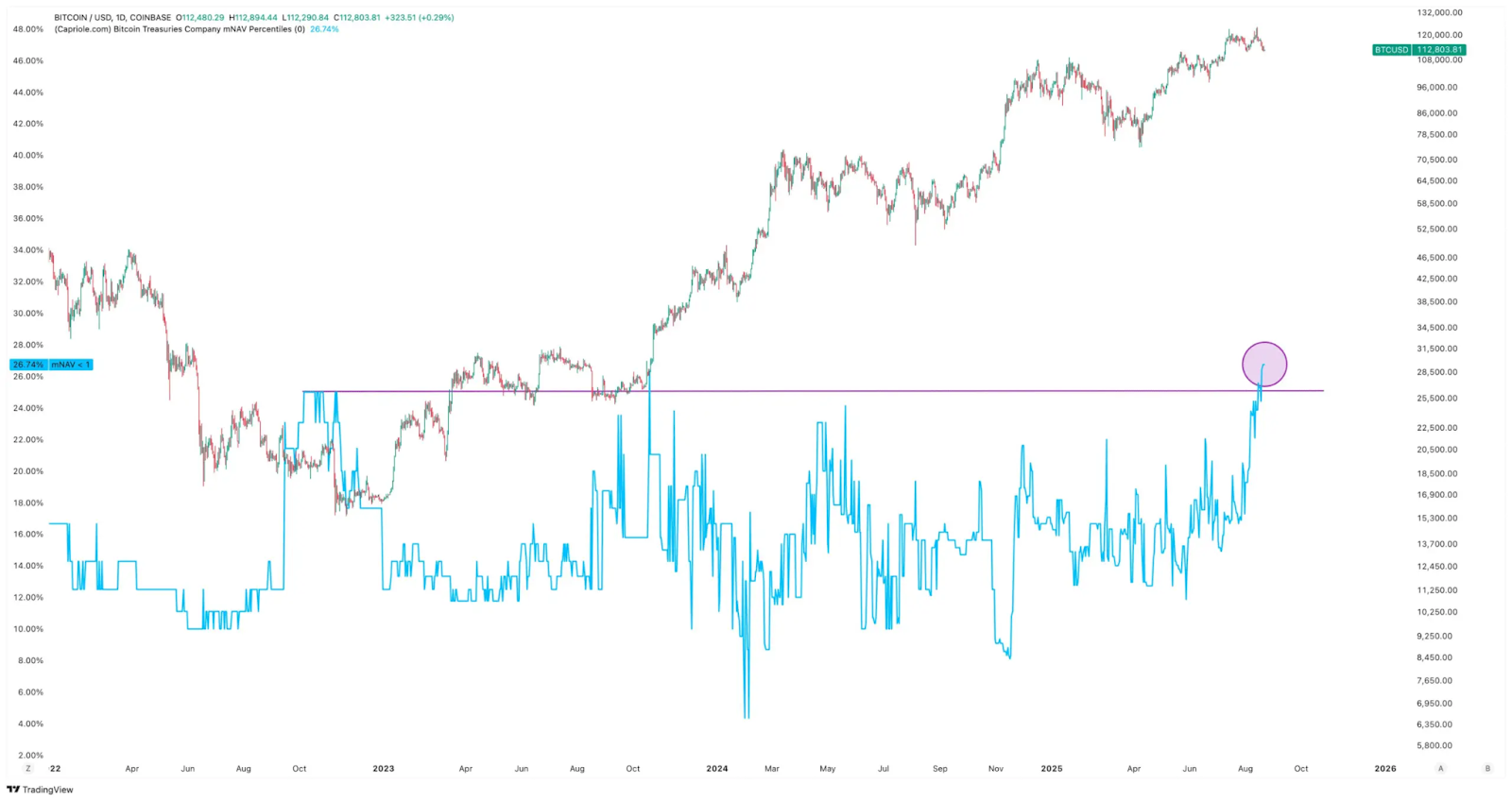

Edwards señala que recientemente, el porcentaje de empresas de tesorería de bitcoin con un mNAV inferior a 1 alcanzó un nuevo máximo histórico del 27%, tal como se aprecia en la siguiente gráfica. «Una tendencia preocupante a monitorear», indica.

El influencer Manuel Terrones Godoy, conocido como kManuS, coincide en señalar que existe una burbuja en formación, impulsada por empresas que incluso han modificado su razón social para dedicarse a acumular bitcoin y criptomonedas como su principal modelo de negocios. Recordó que firmas con baja capitalización se han relanzado como entidades de tesorería digital, emitiendo acciones para comprar criptoactivos y mantener el ciclo de expansión. Un caso citado fue Tron Inc., que cambió de nombre para anunciar acumulación de TRX y provocar el alza de su token.

Los riesgos de este modelo, según Terrones Godoy, no solo dependen de la caída del precio de las criptomonedas, sino de la incapacidad de las acciones para seguir subiendo. Si el mercado deja de recompensar el anuncio de compras de BTC, la estrategia se estanca. En la práctica, las compañías no podrían emitir más títulos ni pagar sus deudas.

Edwards, quien lleva meses debatiendo este tema y cuestionando la tendencia de endeudarse para comprar bitcoin, dijo a inicios de agosto que el punto de quiebre de estas empresas podría llegar si alguna de las compañías líderes, como Strategy, se ve obligada a vender reservas. Aunque la causa sea puntual —liquidez, presión de accionistas o refinanciamiento—, una liquidación importante podría detonar ventas en cadena. Ese escenario transformaría el “círculo virtuoso” en “círculo vicioso”, como describió Craig Coben, exjefe de mercados de capital de Bank of America.

Henrik Zeberg, economista que analiza este fenómeno, sostuvo que bitcoin sigue siendo un activo especulativo. Aunque ha sido adoptado por gobiernos como El Salvador y por fondos institucionales, él comenta que este activo no genera flujo de caja ni valor intrínseco, lo que lo expone a fuertes caídas en los balances de compañías con grandes reservas. Una caída de 80%, como en ciclos previos, podría llevar a insolvencia a corporaciones endeudadas, aseveró.

Hay posibilidad de que sea sostenible

Ahora bien, a pesar de estos riesgos latentes, Edwards subraya que si bitcoin cumple con su objetivo de consolidarse como “efectivo digital peer-to-peer”, el negocio de las tesorerías puede ser sostenible en el largo plazo.

«Con una capitalización de mercado de 2 billones de dólares, BTC se acerca al oro, estimado en 22 billones, mientras que el dinero fiduciario supera los 113 billones y crece a un ritmo anual de 9% por emisión de bancos centrales», dice. Y aclara que, en esa comparación, bitcoin presenta una tasa de inflación más baja que el oro, lo que refuerza su potencial como reserva de valor.

El destino de estas compañías dependerá de la adopción de bitcoin. Si la narrativa del activo digital se consolida, la figura de la empresa de tesorería podría ser parte integral de las finanzas corporativas globales. Edwards considera que la próxima década definirá si BTC se convierte en la nueva moneda de reserva en un mundo digital.

En ese camino, la volatilidad de BTC será inevitable, y, por consecuencia, el ecosistema deberá afrontar tanto la posibilidad de un colapso sistémico como la oportunidad de una expansión sostenida.