-

Al desplomarse la economía, se presiona la liquidez, afirma Zeberg.

-

Zeberg cuestiona que la FED deba comprar letras del Tesoro.

La reciente decisión de la Reserva Federal (FED) estadounidense de reanudar las compras de letras del Tesoro ha generado cuestionamientos entre analistas del mercado macroeconómico.

Uno de ellos es Henrik Zeberg, economista y estratega financiero. Él afirma que la economía estadounidense «no está bien» y que atraviesa un deterioro que podría desembocar en una recesión en los próximos meses.

Zeberg, quien es conocido por sus modelos cíclicos de riesgo y seguimiento de indicadores de liquidez, sostiene que la FED está actuando para contener una presión creciente sobre la liquidez del sistema financiero.

«Entonces… si la economía estuviera bien, ¿por qué la Reserva Federal necesitaría comprar letras del Tesoro?», cuestionó el analista. A su juicio, la autoridad monetaria «recibe la señal» de que la liquidez se está reduciendo, pero «no entiende que el consumidor está aplastado y que esto provocará la recesión».

La postura crítica de Zeberg surge tras el anuncio del banco central estadounidense, difundido el miércoles. La institución informó que comenzará a comprar bonos gubernamentales de corto plazo a partir del 12 de diciembre.

Se estima que la FED iniciará con un programa de compra cercano a los USD 40.000 millones. El objetivo declarado es «gestionar los niveles de liquidez de mercado», así como garantizar el funcionamiento ordenado de la economía y el sistema de tasas de interés.

La FED puso fin al ajuste cuantitativo para impulsar la economía

La medida se produce justo después de que la FED detuviera su programa de ajuste cuantitativo (QT), tal como reseñó CriptoNoticias. Este cambio marca el fin de más de un año de reducción del balance. Algo que había implicado un drenaje constante de liquidez.

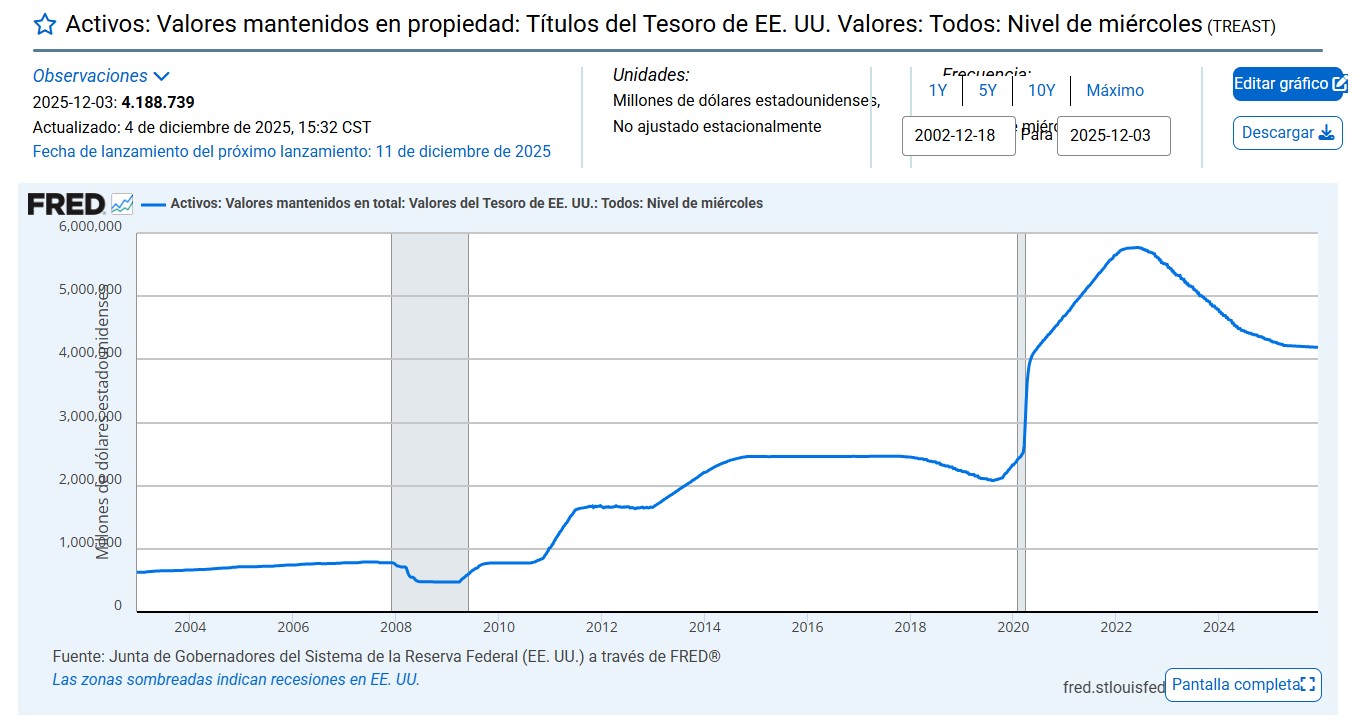

De acuerdo con los datos de la FED, el balance (todos los activos y pasivos) de la institución monetaria cayó en noviembre en USD 37.000 millones, ubicándose en USD 6,53 billones. Fue el nivel más bajo reportado desde abril de 2020.

Eso coincidió con un retroceso en las adquisiciones de letras del Tesoro, que cayeron USD 4.000 millones en noviembre, hasta USD 4,19 billones, como se ve a continuación:

Después del máximo registrado en 2022 —cuando las tenencias superaron los 5,7 billones de dólares—, el balance experimentó una caída prolongada asociada al proceso de ajuste cuantitativo.

En ese sentido, la reactivación de las compras de letras del Tesoro vuelve a expandir las tenencias de bonos por parte del banco central. Esto se suele interpretar como un giro para evitar tensiones adicionales en el sistema financiero.

Esto, de hecho, resulta coherente con la advertencia de Henrik Zeberg. El economista, quien ha señalado en distintas ocasiones que EE. UU. atraviesa señales de «crisis masiva», insiste en que la presión sobre la liquidez no surge de un factor técnico aislado. Para él, nace de un retroceso más amplio en la actividad económica.

«La economía no está bien. Se está desplomando, y eso presiona la liquidez», afirmó el especialista. Este desplome, según él, se relaciona directamente con el deterioro en la capacidad de gasto de los hogares, golpeados por la inflación acumulada de los últimos años y por el encarecimiento del crédito.

Implicaciones para el mercado y para bitcoin

Los cambios en la política monetaria de la FED suelen tener un impacto directo en los mercados financieros, incluido bitcoin (BTC). Como ha explicado CriptoNoticias, los periodos de expansión monetaria o aumento del balance del banco central tienden a favorecer el flujo hacia activos alternativos. Mientras que los ciclos restrictivos suelen limitar ese movimiento.

El retorno a compras de letras del Tesoro, aunque presentado como una acción técnica, podría ser interpretase como un cambio en la dirección general de la política monetaria. Especialmente, si la economía muestra signos más claros de recesión.

En ese escenario, los inversores podrían observar con atención el comportamiento de bitcoin como refugio ante la inestabilidad financiera, tal como ha ocurrido en ciclos previos.

Sin embargo, el propio Zeberg descarta esta idea. Para él, bitcoin vivirá una «importante caída del 90% al finalizar el ciclo alcista». Esto, enfatizando que —según él— BTC no es un refugio de valor, sino un «activo de alto riesgo» al estar vinculado a los mercados bursátiles.

Destaca así que bitcoin podría «desplomarse un 90-95% si el índice Nasdaq cae en un 75-80%», recordando que entre 2021 y 2022, el Nasdaq perdió un 38% y bitcoin un 77%.

Bitcoin es «tremendamente volátil»

A esta advertencia suma un análisis más amplio sobre la naturaleza del activo. Zeberg afirma que bitcoin es «tremendamente volátil y un riesgo para los balances corporativos». Incluso, cuando reconoce que la moneda digital ya ha calado a niveles importantes dentro de la palestra económica. Algo que ha quedado demostrado con empresas como Strategy acumulando grandes cantidades y con países como El Salvador otorgándole curso legal.

También recuerda que «innumerables fondos de cobertura, de pensiones e inversión ya se sumergieron en bitcoin». Y subraya que crece la narrativa de BTC como oro digital.

Aun así, sostiene que bitcoin es un «activo especulativo extremadamente volátil», que se ha desplomado cerca de un 80% en varias ocasiones. Y reitera la crítica de que BTC «no proporciona flujo de caja, ni rendimiento intrínseco» porque, según él, «su valor es puramente lo que pagará el próximo comprador».

Aunque esta visión es compartida por economistas tradicionales, genera debate. Es que la emisión limitada a 21 millones de monedas, la resistencia a la censura y la creciente adopción global; son los principales catalizadores de la valoración de bitcoin a largo plazo.

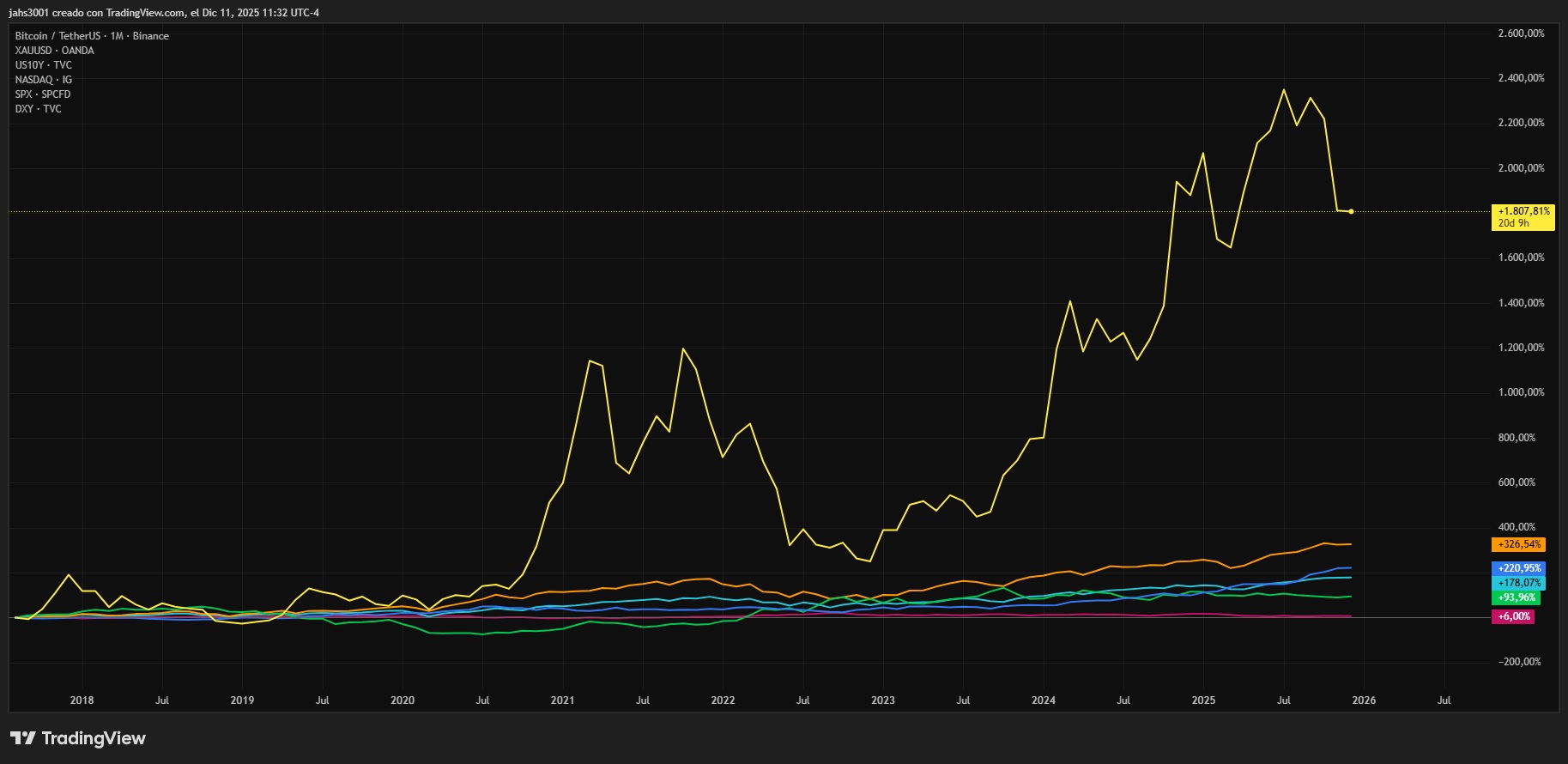

Muestra de lo anterior es que bitcoin se ha apreciado en un 1.800% desde el 2018. Una cifra notablemente mayor respecto a la de otros activos financieros tradicionales. Entre ellos el oro (+221%), los bonos del Tesoro estadounidense a 10 años (+94%), los índices Nasdaq (326%) y S&P 500 (+177%), y el índice del dólar estadounidense (+6%). Así se ve a continuación:

De todos modos, Zeberg advierte que si BTC cae un 80% en un contexto de crisis financiera, empresas con fuerte exposición, como Strategy, «verían desaparecer su base de activos». Esto «podría volverla insolvente o forzar amortizaciones masivas» y derivar en «un efecto dominó» dentro del sistema financiero.

Según él, «las pérdidas de BTC tienen una forma de surgir en lugares inesperados», comparándolas con episodios de 2008.

«Es probable que bitcoin se desplome», dice Zeberg

El economista subraya que bitcoin ha sido tratado recientemente como un activo de riesgo y que, por ello, «es probable que se desplome en un contexto de crisis financiera, junto a las acciones», tal como ocurrió en marzo de 2020.

La diferencia ahora, dice, es que «es mucho más convencional y está más enredado con las finanzas convencionales que antes», especialmente por instrumentos como los ETF, que «lo interrelacionan aún más con los mercados tradicionales».

Finalmente, plantea que la empresa que podría detonar una crisis interna en el ecosistema de las criptomonedas sería Strategy, ya que, según él, «es esencialmente un holding de bitcoin apalancado que se hace pasar por una empresa de software».

Un colapso de esa magnitud, afirma, «podría afectar seriamente el sentimiento del mercado». La «adopción generalizada de BTC en grandes carteras», concluye, constituye «una nueva vulnerabilidad» al introducir un elemento «no lineal» en la crisis que él anticipa.