-

Otras stablecoins, como SKY, USDe y PYUSD, han estado creciendo constantemente.

-

El mercado de las stablecoins tiene una capitalización de USD 300.000 millones.

El mercado de las stablecoins vive un cambio en su estructura. Nic Carter, cofundador de CoinMetrics e investigador financiero, advierte que en los próximos dos años el dominio de USD Tether (USDT) y USD Coin (USDC) en los exchanges podría mermar ante el incremento de nuevas opciones.

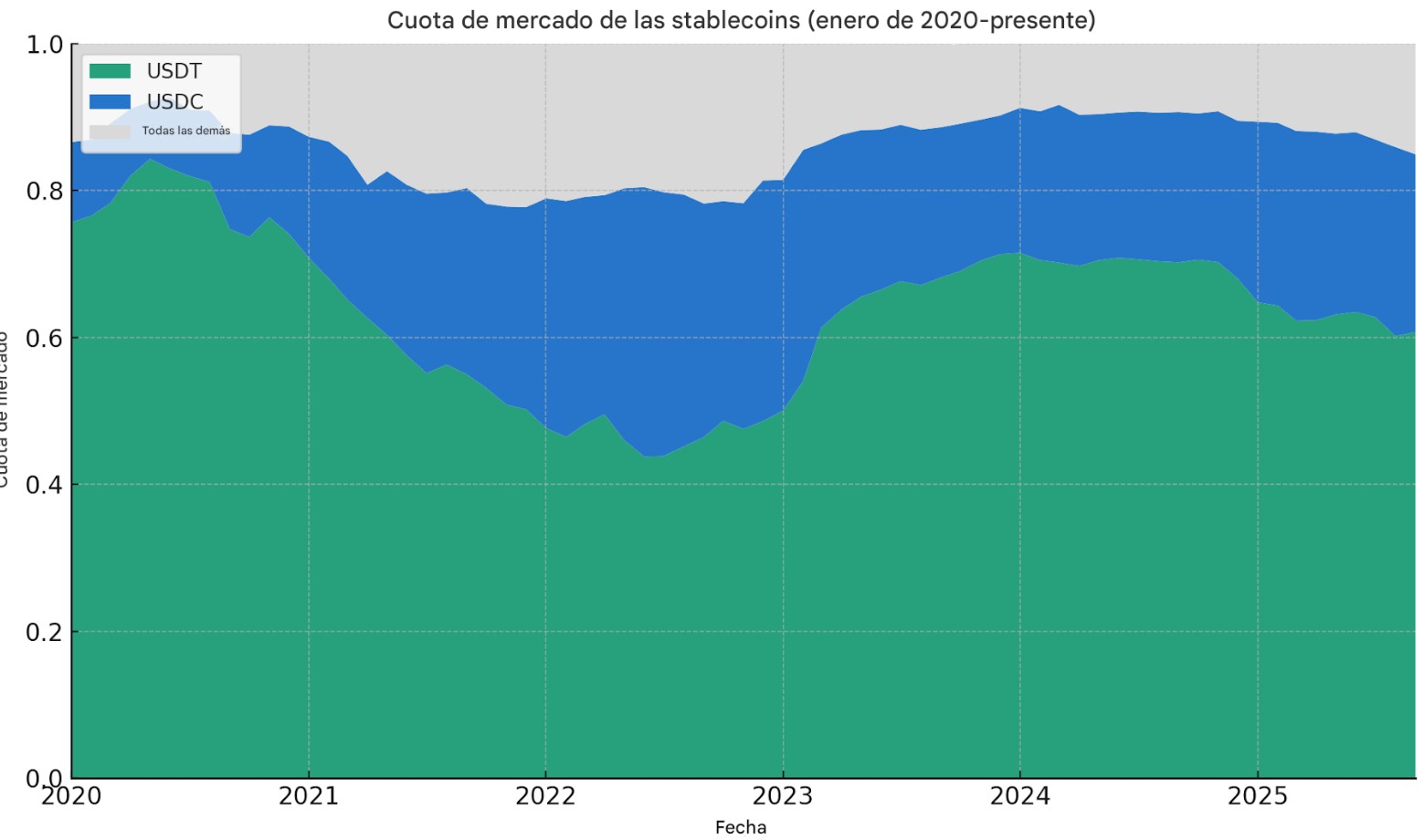

Actualmente ambas concentran 245.000 millones de dólares de oferta, equivalentes al 85% de un mercado cuya capitalización total es de más de 300.000 millones de dólares, según datos actuales de mercado.

«Desde su creación, solo USDT y USDC han mantenido una participación de mercado significativa. Nadie más se ha acercado», señala Carter, recordando que otros intentos de stablecoin, como DAI, UST de Terra o BUSD de Binance, alcanzaron cuotas puntuales de entre USD 10.000 y 23.000 millones de dólares, pero no lograron sostenerse.

El máximo dominio del duopolio USDT/USDC ocurrió en marzo de 2024, con el 91,6% de la cuota total del mercado controlado por esas dos stablecoins, como se ve en la siguiente gráfica. Desde entonces ha descendido a 86% y Carter cree que seguirá cayendo.

«Las razones de esto son: la asertividad renovada de los intermediarios, así como una carrera hacia el ofrecimiento de mayores rendimientos, junto a la nueva dinámica regulatoria posterior a la ley GENIUS», explicó haciendo referencia a la regulación estadounidense que otorga un marco legal para las criptomonedas estables.

Nuevos emisores y menor costo de entrada

Según Carter, los costos fijos para emitir una stablecoin han caído. Plataformas como Anchorage, Brale, M0, Agora o Bridge permiten que incluso startups en etapa temprana lancen sus propios tokens.

«No necesitas ser un gigante para hacerlo», afirmó. Esto genera que las fintech y neobancos ofrezcan a los usuarios balances en «dólares» genéricos, sin importar qué stablecoin respalde las reservas.

Protocolos DeFi también avanzan en sus propias emisiones. El caso de Hyperliquid es clave: organizó una licitación para escoger a su proveedor de stablecoin, con el objetivo de reducir dependencia de USDC. El resultado fue un acuerdo con Native Markets, dejando 5.500 millones de dólares en USDC aún en su plataforma, equivalentes al 7,8% del suministro total de esa moneda.

En paralelo, wallets como Phantom lanzaron productos propios, como Phantom Cash, con funciones integradas de rendimiento y pagos. Para Carter, estas iniciativas muestran que ya no resulta atractivo ceder la flotación de los usuarios a terceros emisores.

Competencia en crecimiento

Por otro lado, stablecoins como SKY (Maker), USDe (Ethena), PYUSD (PayPal) y USD1 (World Liberty) conforman el nuevo bloque competidor. También surgen nombres como USDY de Ondo, USDG de Paxos y AUSD de Agora. Carter señala que «hoy en día hay más oferta de stablecoins ex-Tether/Circle que nunca, y se distribuye entre un conjunto más amplio de emisores».

Casi todas las nuevas propuestas incluyen estrategias de rendimiento. El atractivo se concentra en ofrecer incentivos para desplazar a USDT y USDC, que mantienen liquidez y adopción, pero no comparten intereses de sus reservas.

«Si quieres persuadir a alguien para que abandone Tether, tendrás que darle una muy buena razón», agrega Carter.

Los cambios regulatorios tras GENIUS permiten a los bancos estadounidenses emitir stablecoins bajo ciertas condiciones: respaldo de activos líquidos de alta calidad, convertibilidad 1:1 y auditorías regulares. Carter no ve claro que los bancos se lancen masivamente, pero cree que «comenzaremos a verlos en los próximos dos años» por la presión de mantener depósitos y generar ingresos mediante tarifas y custodia.

Perspectivas y riesgos

El consultor venezolano y contador especializado en criptomonedas, Jan Domínguez, considera que la apertura del mercado es favorable para la adopción. «Una stablecoin es el canal más sencillo de iniciación para cualquier usuario. Que ahora haya más actores definitivamente es positivo para el uso masivo», explica en diálogo con CriptoNoticias.

Para Domínguez, sin embargo, USDT y USDC podrían salir fortalecidos: «Llevan una delantera importante respecto a sus competidores, con experiencia acumulada desde 2014 y mayor alineación regulatoria».

En su análisis, la Ley GENIUS responde también a un propósito económico de Estados Unidos, relacionado con su deuda soberana, y podría abrir la puerta a iniciativas similares en otros países.

Sobre la capitalización, Domínguez proyecta un crecimiento acelerado para la capitalización de mercado de las stablecoins: «Con nuevos actores institucionales, gobiernos y reguladores, no tengo duda de que la cifra puede duplicarse o triplicarse en cinco años». Añade que el ingreso de nuevos emisores incrementa la liquidez disponible, lo que beneficiará al ecosistema y en especial a bitcoin (BTC) como activo receptor.

Hay que tomar en cuenta que las stablecoins cumplen apenas una década en el mercado, pero su evolución muestra un patrón de concentración seguido de aperturas. Tether y Circle, empresas emisoras de las mayores criptomonedas estables del mercado, mantienen la posición dominante, aunque la reducción de su cuota desde 2024 abre un escenario distinto.

Nic Carter lo resume en una frase: «Estamos experimentando una fungibilización de las stablecoins».

En efecto, la competencia ya no es hipotética. Nuevos emisores, protocolos DeFi, wallets y eventualmente bancos están tomando posiciones. El mercado de stablecoins, de 300.000 millones de dólares, podría transformarse en un terreno más fragmentado, con activos menos dependientes de dos nombres y más diversificados en sus fuentes de emisión y uso.