-

Los actores institucionales cierran 2025 con 5% más bitcoin (BTC) que el año anterior.

-

Los individuos siguen dominando la escena con el 65% del suministro en sus manos.

En este artículo voy a mostrar y analizar algunos datos indicativos de la centralización en distintos aspectos de Bitcoin, desde el menos hasta el más relevante. Encontré estos datos preparando otra de mis notas y me sorprendieron de un modo positivo. Yo esperaba que fuesen menos favorables o hasta malos. Por eso, me pareció interesante ponerlos en discusión respecto a la posible centralización o captación de Bitcoin por actores institucionales.

El negocio de acaparar bitcoin

La novedad de 2025 fue el auge de las tesorerías de BTC, tanto en empresas bitcoiners como de finanzas tradicionales. Siguiendo el camino iniciado por MicroStrategy (ahora Strategy) en 2020, una mayor claridad regulatoria y el visto bueno del gobierno federal estadounidense motivó a montones de compañías a entrar al negocio de comprar BTC, a como dé lugar, para atesoramiento.

El año anterior, 2024, ya había visto una importante apertura de BTC al capital institucional de la mano de los ETF. Pero la novedad de las tesorerías es que no solo compran BTC con la cantidad neta de dólares de los que disponen, sino que también toman deuda para comprar por encima de sus capacidades. Estos flujos de capitales han creado ilusión sobre el potencial alcista del precio de BTC y preocupación por el potencial de centralización que podría implicar para el activo en el nivel de su distribución monetaria.

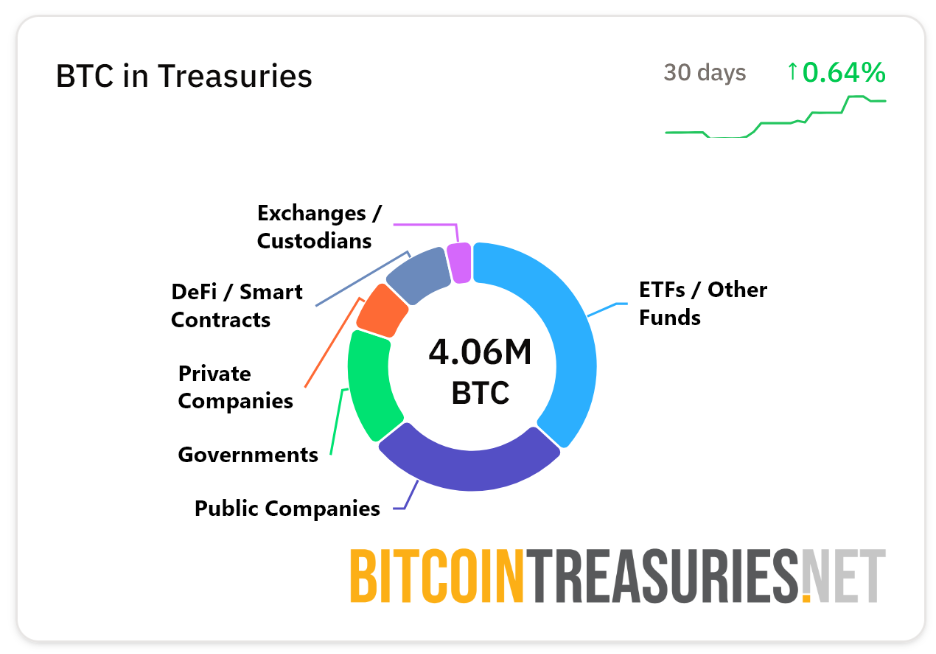

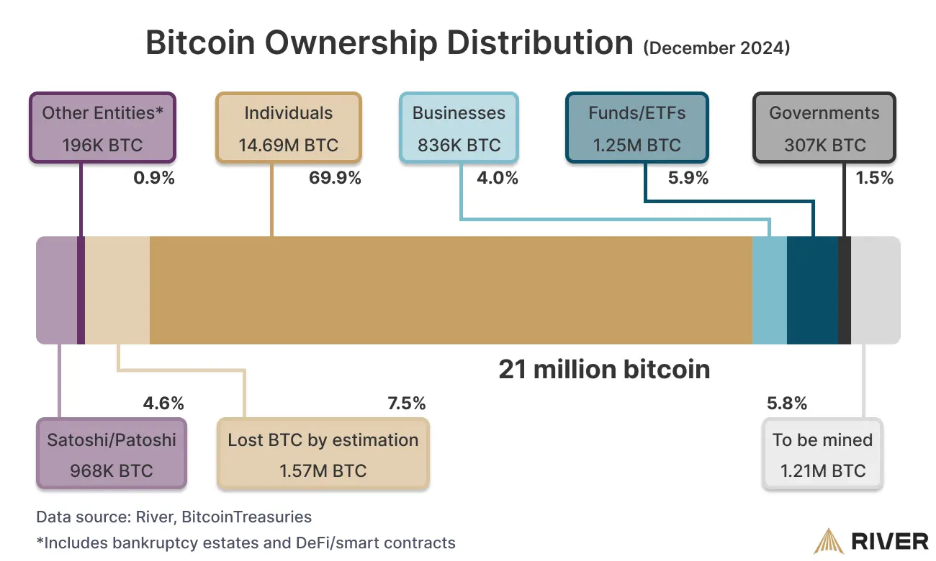

Como podemos ver en la figura anterior, las tesorerías junto a los fondos y a otras entidades (como gobiernos y hasta contratos inteligentes), suman un total de cuatro millones de BTC (4.060.000, para ser exactos), lo cual representa un 19.33%, es decir un quinto del suministro máximo de veintiún millones de monedas (BTC 21.000.000).

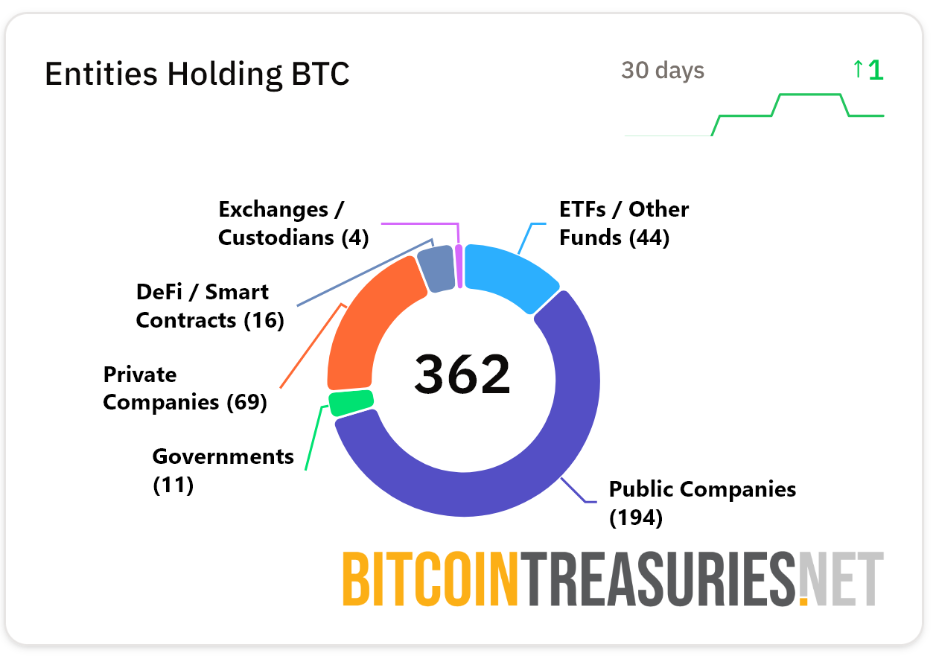

Esas entidades son 362 en total, con una participación mayoritaria de compañías públicas (cotizadas en bolsa), seguidas de lejos por compañías de capital privado y luego por fondos. 16 contratos inteligentes y plataformas de DeFi se ubican en cuarto lugar, seguidos de gobiernos y de custodios en último lugar.

Si bien los gobiernos son menos en cantidad, acaparan casi la misma cantidad (BTC 647.047) que los contratos de DeFi (BTC 372.373) y las empresas de capital privado (BTC 288.117) juntas (BTC 660.490). Lo mismo los fondos, que siendo 44 acaparan un millón y medio de bitcoins (BTC 1.502.560), más que las numerosas empresas públicas (BTC 1.130.721).

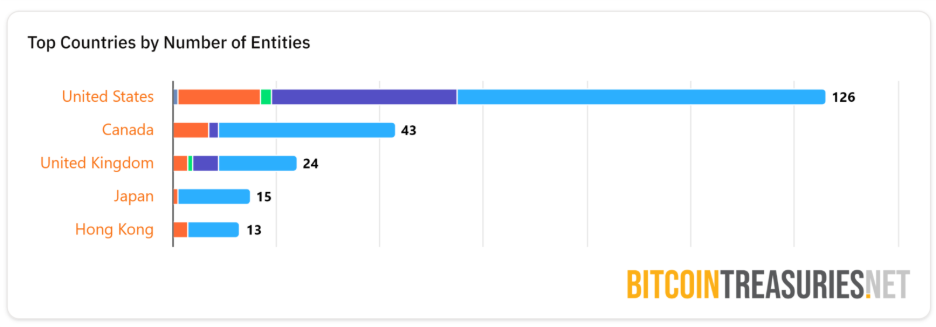

La tercera figura tomada de Bitcoin Treasuries muestra cómo se distribuyen distintos tipos de actores en diferentes países. Por ejemplo, hay una mayor presencia de compañías públicas estadounidenses y canadienses. Sin embargo, como vimos en la comparación entre las figuras 1 y 2, esto no necesariamente indica que tengan más cantidad de bitcoins.

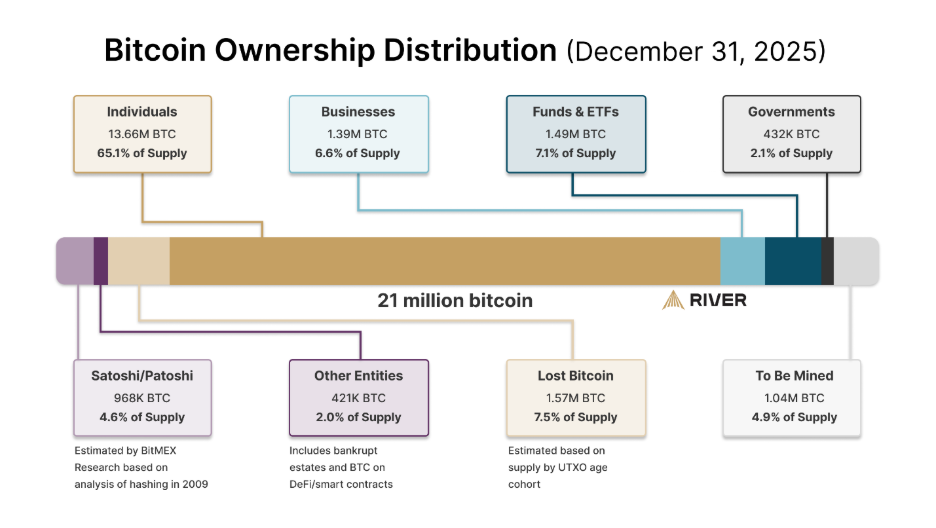

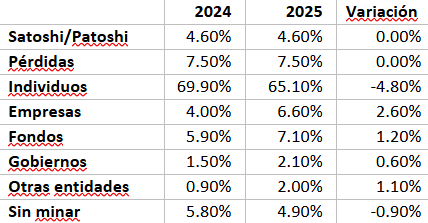

En el mismo orden de cosas, River Financial sacó su informe Who Owns the Most Bitcoin in 2026?, que ya viene publicando periódicamente desde 2024. Este informe muestra la distribución del máximo posible de bitcoins (21.000.000) entre diferentes entidades. Lo que en Bitcoin Treasuries suma ese 19,33% del suministro que mencionamos, River lo categoriza como compañías, fondos, gobiernos y “otras entidades”. El total de todas esas es 17,8%, un poco menos que lo reportado por Bitcoin Treasuries.

La mayor parte (65,1%) sigue estando concentrada en manos de individuos. Es decir, una situación en la cual todo o casi todo el suministro de BTC está en manos de custodios, grandes corporaciones y estados nacionales todavía está muy lejos de materializarse.

Es verdad que este número representa casi un 5% menos que el año anterior, en el que los individuos concentraban el 69.9% del suministro total. Las compañías crecieron del 4% en 2024 al 6.6% en 2025; y los fondos del 5.9% al 7.1%.

Cabe analizar también la dinámica interna de ese 65,10% de individuos, dado que la distribución es altamente desigual y los minoristas suelen actuar diferente a los mayoristas, como se ha informado varias veces en CriptoNoticias. Por ejemplo, entre el 9 de noviembre y el 18 de noviembre de 2025 hemos visto dos dinámicas inversas: minoristas comprando cuando los mayoristas venden, y viceversa.

La comparación entre ambos informes, en la tabla a continuación, nos muestra una transferencia de bitcoin desde los individuos hacia las compañías y fondos. La otra parte de su crecimiento las compañías lo obtuvieron de la minería, que generó el esperado 1% correspondiente al año 2025, época del cuarto halving, en la que se minará el 3.12% del suministro.

Los focos geográficos de Bitcoin

Existen informes sobre la distribución geográfica de los tenedores de bitcoin, tales como este de World Population Review.

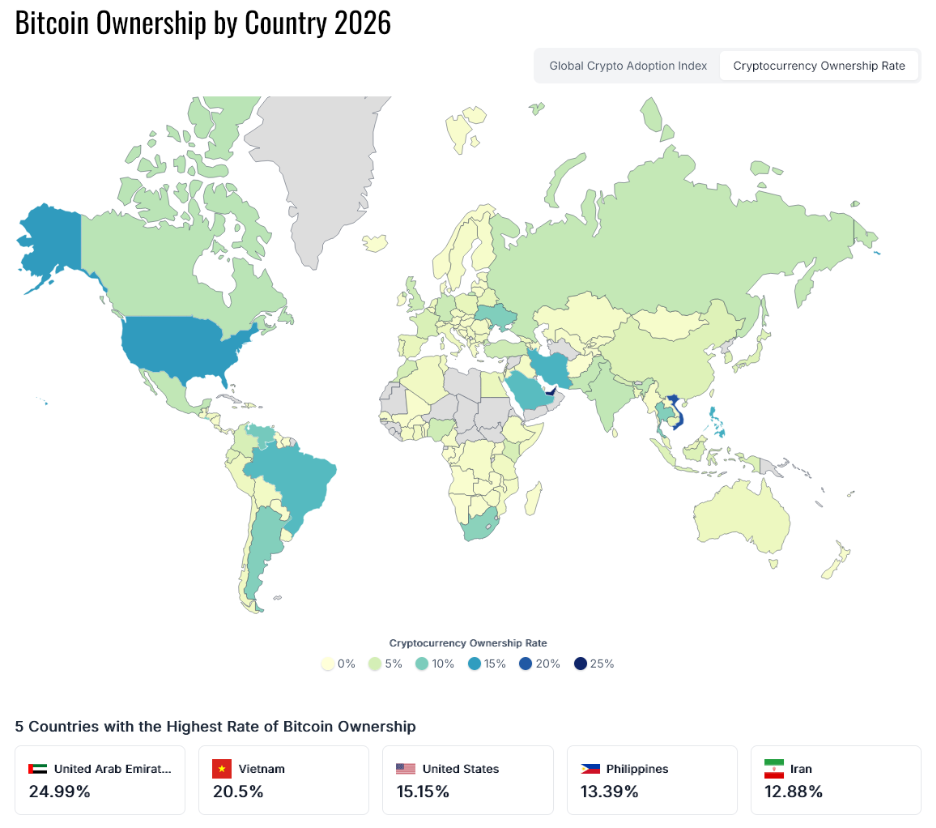

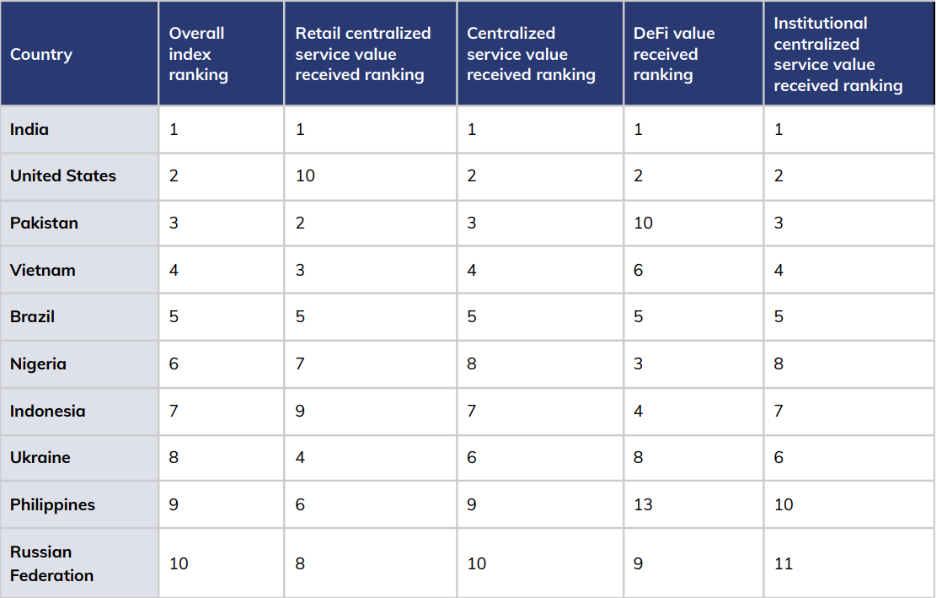

Los datos están tomados del informe The 2025 Geography of Crypto Report elaborado por Chainalysis y ubican a India como el país con el mayor índice de adopción de criptomonedas y a Emiratos Árabes Unidos como el de más tenedores de bitcoin (un cuarto con relación a su población total).

En Latinoamérica, lidera Brasil en el puesto 5, seguido de lejos por Venezuela en el puesto 18 y Argentina en el 20, con Japón en el medio.

Esto nos muestra claramente que los focos de adopción de bitcoin y de las criptomonedas en general están bastante distribuidos a lo largo del mundo, con una presencia fuerte de los países árabes, Asia, África y América (todo el continente).

¿Cómo ocurre la centralización del suministro de bitcoin?

El 2025 terminó aun con una enorme cantidad de bitcoin en manos de individuos, el 65% del total posible. Sin embargo, es una reducción frente al año anterior, en el cual los individuos concentrábamos el 70%. En ese mismo período, el precio de alrededor de 100.000 dólares a picos de 120.000 dólares, para luego cerrar el año cerca de 90.000 dólares. Es decir, al tocar máximos históricos, muchos individuos han aprovechado a vender sus bitcoins y muchas compañías y fondos han aceptado comprar en esos precios.

Podemos tener una mirada pesimista y pensar que muchos hodlers de años caen en la tentación de los precios fíat y prefieren deshacerse de sus bitcoin; o podemos tomar en cuenta lo siguiente: casi todo el suministro ya fue minado y, en todo caso, la minería tiene una oferta predefinida (más allá de las tarifas, que son variables).

Dado que los actores estatales y corporativos no van a poder obtener una cantidad considerable de bitcoins de la minería, van a tener que comprarles mayormente a individuos o unas a otras en el mercado. Siendo que los individuos tenemos la mayor parte de las monedas, tenemos un control sobre la oferta frente a una demanda que va en aumento. Por ende, la tendencia deflacionaria se mantiene y probablemente aumente en los próximos ciclos de bitcoin. Cuanto menos vendamos hoy, más valor tendremos mañana.

Como dije al principio de este artículo, la distribución del suministro es el menos crítico de los aspectos de la descentralización de Bitcoin. Incluso aunque un actor concentrase una mayoría del suministro de bitcoin, lo único que podría hacer son manipulaciones en el precio. La concentración no le da poder sobre el funcionamiento del sistema.