-

El dinero del crédito privado está inflando los precios de activos financieros.

-

Los fondos de inversión deberán vender activos líquidos para pagar a inversores.

El analista financiero, Charles Hugh Smith, publicó esta semana una advertencia que merece atención: el sistema financiero global está sentado sobre una bomba de tiempo fabricada con crédito barato.

No es una novedad que alguien haga este diagnóstico, pero la mecánica que Smith describe es más precisa y más inquietante que el alarmismo genérico.

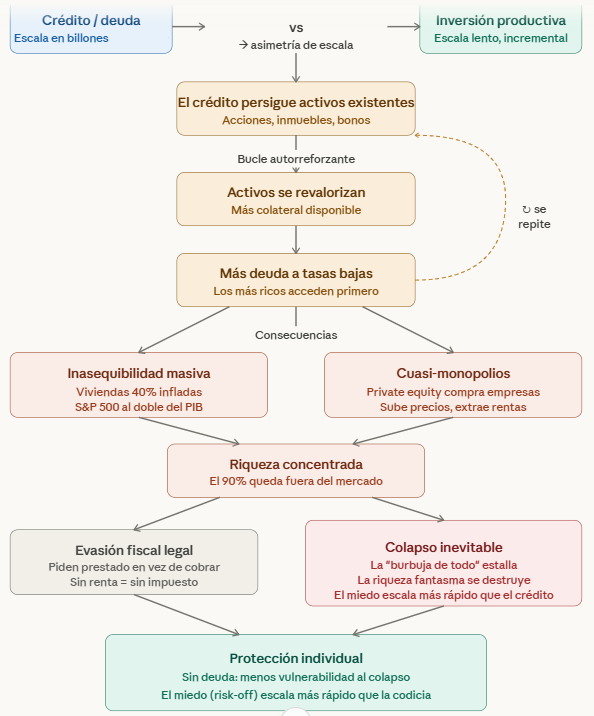

El argumento central es sencillo: el crédito puede crearse en cantidades virtualmente ilimitadas con unos pocos clics, mientras que las inversiones productivas crecen de forma incremental, lenta, costosa. Esa asimetría es, según el autor, la clave de todo lo que viene después.

¿A dónde va ese exceso de crédito si no puede absorberse en proyectos productivos? A activos existentes. A viviendas, acciones, bonos, negocios ya construidos.

Los más ricos —con mayor patrimonio y mejor calificación crediticia— acceden al dinero más barato y lo usan para comprar lo que los demás no pueden pagar.

«Construir una nueva empresa lleva tiempo y es riesgoso. Es mucho más fácil comprar un activo existente», sostiene Smith. El resultado es una espiral: más crédito eleva el precio de los activos, activos más caros sirven de colateral para tomar más crédito, y vuelta a empezar.

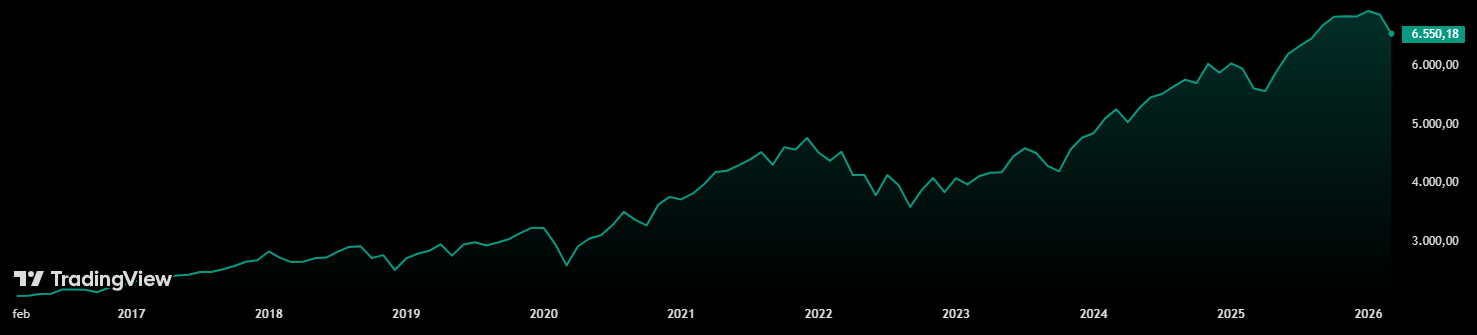

Smith ilustra el problema con dos datos duros. Si el índice S&P 500 hubiera crecido en línea con el PBI desde la crisis de 2008, hoy estaría en torno a los 3.450 puntos, no en los 6.500 actuales. Y si el precio de la vivienda en Estados Unidos hubiera seguido la inflación, valdría un 40% menos de lo que vale hoy.

No son anomalías menores: son, de acuerdo con el autor, la huella digital de décadas de crédito mal asignado.

El argumento se vuelve más explosivo cuando Smith habla de private equity. Los fondos de capital privado, dice, no están interesados en crear nada nuevo. Su negocio es comprar negocios ya existentes, establecer monopolios locales y subir precios.

El private equity no está interesado en iniciar nuevas empresas; está interesado en establecer monopolios localizados porque estos son muy rentables y de bajo riesgo.

Charles Hugh Smith, escritor y analista financiero.

Lo que hace posible esa estrategia es exactamente lo que hace posible la burbuja inmobiliaria: crédito barato y abundante para quienes ya tienen más.

Los más ricos pagan menos impuestos

Hay algo más que Smith señala y que conviene subrayar: el mecanismo fiscal que permite a los más ricos vivir sin pagar impuestos. En lugar de vender activos y declarar ganancias de capital, se endeudan contra su patrimonio para financiar sus gastos corrientes.

Los intereses son deducibles. No hay renta, no hay impuesto a la renta, no hay aportes a seguridad social. El sistema no solo concentra riqueza: está diseñado, con o sin intención, para que esa concentración no tribute.

¿Quién fabricó este sistema? Smith no esquiva la respuesta: la Reserva Federal (FED). Según él, si la gente se siente más rica, gasta más. Lo que nadie calculó —o nadie quiso calcular— es que los únicos que realmente se sintieron más ricos fueron los que ya lo eran.

El economista que anticipó 2008 habla de «tormenta perfecta»

El diagnóstico de Smith no llega solo. Como informó CriptoNoticias el 16 de marzo, el economista Richard Bookstaber —reconocido por haber anticipado dinámicas clave de la crisis de 2008— publicó en The New York Times una advertencia convergente: el sistema financiero actual es más frágil de lo que sugieren los indicadores.

El concepto central de Bookstaber es el de un sistema «estrechamente acoplado», donde un fallo local puede escalar a un colapso global. Y el eslabón más débil de ese sistema es, precisamente, el crédito privado: un mercado que creció aceleradamente fuera de la regulación bancaria tradicional y que hoy muestra las primeras señales de tensión.

Grandes fondos como el HPS de BlackRock y el BCRED de Blackstone ya tuvieron que gestionar solicitudes de retiro que superaron sus límites trimestrales.

Un problema creciente de liquidez

El problema estructural es de liquidez: mientras las acciones se venden en segundos, los préstamos a empresas privadas no tienen mercado rápido.

Por lo tanto, cuando los inversores piden su dinero en masa, los gestores se ven forzados a vender sus activos más líquidos —generalmente acciones de grandes tecnológicas— para obtener efectivo, propagando el estrés del mercado privado al público.

A esto se suma una amenaza específica que Bookstaber señala con precisión: la inteligencia artificial podría dejar obsoletos los modelos de negocio de numerosas empresas de software que hoy se financian precisamente mediante crédito privado.

Un análisis de la sociedad suiza de servicios financieros, UBS, estima que eso podría generar hasta 120.000 millones de dólares en impagos adicionales para finales de 2026. En un escenario extremo, la tasa de incumplimiento podría alcanzar el 15%.

Los fondos ya están cerrando la puerta

Lo que hasta hace poco era una advertencia teórica tiene nombre, apellido y cifras.

Iñaki Apezteguía, autor invitado de CriptoNoticias, documentó el 13 de marzo el momento exacto en que la tensión dejó de ser hipotética: «Mientras Wall Street seguía vendiendo el ‘private credit‘ como el activo más estable del planeta, con una volatilidad de cuento de hadas del 1,71%, los fondos más grandes de Estados Unidos acaban de prender fuego a la ilusión».

El caso más ilustrativo que documenta Apezteguía es el del Cliffwater Corporate Lending Fund (CCLFX), uno de los fondos de crédito privado más grandes de Estados Unidos con 32.500 millones de dólares bajo gestión.

Este fondo prometía a sus inversores la posibilidad de retirar capital cada tres meses, con un tope del 5% trimestral. Las solicitudes de retiro llegaron al 7% —algunos reportes hablan del 14%—, rompieron ese límite y el fondo tuvo que liquidar activos de urgencia, con ofertas que llegaron a un 10% por debajo del valor que ellos mismos declaraban.

«No estamos ante un simple desajuste temporal»

«Lo que estamos viendo no es una corrección menor de su sistema de valor; es el primer gran aviso de que el sistema de rendimientos ‘seguros’ tiene los pies de barro», escribe Apezteguía.

Según Apezteguía, el detonante, como en el análisis de Bookstaber, es la inteligencia artificial: con un 19% del dinero prestado a empresas de software que hoy sufren por el avance de la IA, el pánico por el cierre de empresas endeudadas y el ruido geopolítico se combinan para que los inversores prefieran salir.

«No estamos ante un simple desajuste temporal; estamos viendo cómo activos que se vendieron como seguros pierden su valor fundamental», concluye.

No habrá rescate disponible

La pregunta que Smith, Bookstaber y Apezteguía dejan abierta —desde ángulos distintos— es cuánto puede durar esto. La FED ya tiene más de dos billones de dólares en títulos respaldados por hipotecas en su balance.

Cuando la burbuja actual se desinfle —Smith dice «cuando», no «si»—, no habrá rescate disponible del mismo tipo que en 2008. «Las asimetrías de escala cederán ante la gravedad», escribe.

Smith cierra con dos ideas que suenan simples pero pesan: es más difícil que las cosas salgan mal cuando no tenés deuda. Y el miedo, cuando llega, escala mucho más rápido que la codicia. En un sistema construido sobre crédito asimétrico y activos ilíquidos, esa velocidad podría ser devastadora.

¿Se verían beneficiados bitcoin y las criptomonedas?

Desde la pandemia de COVID-19 en 2020, bitcoin nos está demostrando que mantiene gran correlación con los mercados tradicionales. Por lo tanto, cada vez que los principales índices caen… bitcoin suele seguir el mismo camino bajista.

Pero, ¿qué tal si esta vez es diferente? Apezteguía, en el texto aquí mencionado, señala que el caos del crédito privado podría actuar como catalizador para dos alternativas que ya están tomando forma.

- La primera es bitcoin: a diferencia de los fondos de crédito privado, «ofrece liquidez global las 24 horas, los 7 días de la semana», «su precio lo marca el mercado real cada segundo, reflejando la realidad al instante» y «no tiene intermediarios que puedan ‘cerrar la puerta’ ni contratos que te atrapen en sectores obsoletos cuando el mercado se pone nervioso».

- La segunda serían los activos del mundo real (Real World Assets o RWA) tokenizados: proyectos como Ondo, Centrifuge, Maple, Goldfinch o Figure ofrecen, según Apezteguía, exactamente lo que las estructuras tradicionales no pueden dar hoy, que es transparencia total y valuación en tiempo real auditable en la red.

La paradoja más llamativa que señala: mientras BlackRock frena retiros en su fondo de crédito privado tradicional, al mismo tiempo potencia su fondo tokenizado BUIDL llevándolo a Uniswap.

«No estamos ante el fin del crédito privado, sino ante su transformación definitiva», escribe Apezteguía. «El dinero inteligente está migrando de estructuras opacas y bloqueadas hacia bitcoin y la infraestructura de criptomonedas, que resuelve los problemas de confianza que Wall Street ya no puede ocultar».