-

El oro y la plata están liderando este crecimiento de activos tokenizados.

-

Entre las acciones tokenizadas, se destacan Circle (CRCL), Strategy (MSTR) y Tesla (TSLA).

El mercado de activos del mundo real tokenizados (RWA, por sus siglas en inglés) ha experimentado un crecimiento acelerado frente a los mercados financieros convencionales durante el primer trimestre de 2026.

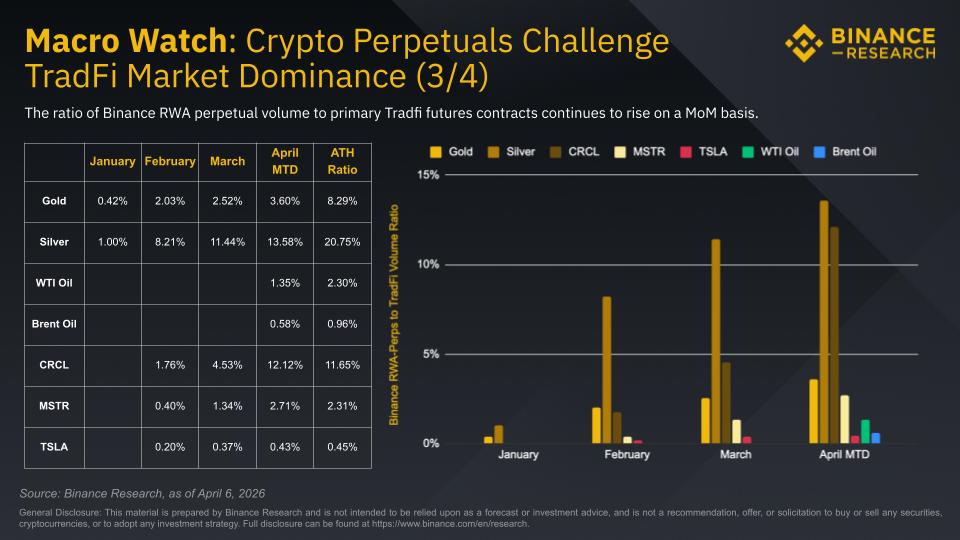

Según un análisis de Binance Research publicado el 6 de abril de 2026, la relación entre el volumen de contratos perpetuos de RWA en su plataforma y los futuros de las finanzas tradicionales en bolsas de valores escaló del 0,2% al 4,9% en solo 90 días.

Esto evidencia una migración de capital y volumen de negociación desde las bolsas tradicionales hacia los ecosistemas de activos digitales, específicamente hacia Binance.

Antes de proseguir, vale aclarar que los RWA son representaciones digitales de instrumentos financieros clásicos, como acciones o bonos, que funcionan dentro de una red de criptomonedas.

Al respecto, el brazo de investigación del exchange más grande del mundo afirmó que «los RWA le están comiendo el almuerzo a las finanzas tradicionales».

Los metales preciosos lideran la tendencia

Dentro de este ecosistema, las materias primas han tomado la delantera en términos de adopción y volumen. El informe destaca que el oro y la plata tokenizados son los activos que muestran mayor fuerza en esta transición.

«Los metales lideran el camino», asegura la firma de investigación al analizar el comportamiento de los derivados tokenizados durante el primer tramo del año.

El oro tokenizado dentro de Binance pasó de representar el 0,4% del volumen en Commodity Exchange (COMEX), bolsa de futuros especializada en metales, en enero, al 3,6% en abril, con picos diarios del 8,3%.

La plata muestra cifras aún más contundentes: pasó de un promedio del 1,0% al 13,6%, superando picos del 20% del volumen total de COMEX. Esto significa que una quinta parte de la negociación de plata ya ocurre en formato tokenizado.

La siguiente gráfica detalla cómo el volumen de negociación de activos tokenizados en Binance ha logrado absorber parte de la liquidez que históricamente pertenecía de forma exclusiva a las bolsas tradicionales de Nueva York.

El salto hacia las acciones y la energía

Más allá de los metales, el interés se ha extendido también hacia las acciones bursátiles tokenizadas, donde empresas con una fuerte base de usuarios tecnológicos capturan cuotas de mercado notables. «En las acciones es donde la cosa se pone interesante», señala el documento de Binance.

La empresa Circle (CRCL), emisora de la stablecoin USDC, alcanzó en Binance un volumen equivalente al 12,1% de lo que negocia diariamente su acción en la Bolsa de Valores de Nueva York (NYSE). Bajo esta misma línea, los futuros tokenizados de Strategy (MSTR) se sitúan en el 2,7% del volumen tradicional. Esta compañía destaca por ser la empresa que cotiza en bolsa con la mayor tesorería de bitcoin (BTC) a nivel global. En tanto, Tesla (TSLA) alcanza el 0,5% del volumen en su versión tokenizada.

Incluso el sector energético ha comenzado a integrarse recientemente en esta dinámica. El petróleo tipo WTI (West Texas Intermediate), que sirve como el principal precio de referencia para el crudo en Estados Unidos, ya registra un 2,3% del volumen tradicional en su versión RWA. Por otro lado, el petróleo Brent, referente en los mercados europeos, alcanza el 1,0%.

Al comparar estos datos con tendencias previas, el análisis de Binance Research advierte: «Para ponerlo en contexto, el oro estaba en niveles similares en enero. Dos meses después, era 10 veces mayor. Vale la pena vigilarlo». Esta progresión sugiere que el mercado energético podría seguir la estela de crecimiento exponencial observada anteriormente en los metales preciosos.

Desafíos en la infraestructura y distribución

Pese al auge, el sector todavía enfrenta retos críticos para su consolidación definitiva. Como reportó CriptoNoticias, Centrifuge, empresa de infraestructura para activos del mundo real, advierte que el problema central del ecosistema ya no radica en la creación de nuevos productos, sino en su distribución, es decir, su llegada a un mayor número de inversores. Esta conclusión surge de una encuesta realizada a 150 operadores activos entre febrero y marzo.

Los resultados determinaron que la capacidad técnica para emitir activos tokenizados ya es un problema resuelto. Lo que el mercado demanda ahora es el llamado «tejido conectivo», que incluye integraciones y canales de distribución más eficientes. Es decir, el reto actual no es inventar más activos, sino mejorar los accesos para que estos productos financieros se muevan hacia un uso masivo y cotidiano.