-

El suministro fijo de BTC es su principal diferencial contra otros activos.

-

Precedentes de guerras más pequeñas hacen creer que podría ser un refugio en tiempos turbios.

Por enésima vez, Bitcoin se encontró en un impasse. La intensificación de la guerra entre Rusia y Ucrania, en 2022, o el inicio de la pandemia COVID-19, en 2020, fueron dos eventos significativos que pudieron mermar al criptoactivo, sin conseguirlo. El conflicto armamentístico entre Irán, Israel y ahora Estados Unidos, que parece atenuarse por los momentos, tuvo una similar escala, y no parece investir un gran riesgo existencial para Bitcoin.

Pero se impone una obligación más alta: entender y anticipar si Bitcoin brillará o se apagará, como tecnología monetaria, en medio de un clima monstruoso: el de una hipotética III Guerra Mundial. Se dice hipotética porque, por ahora, todo indica que no sabremos (ni queremos saber) si bitcoin está hecho a la medida de una guerra global.

Llámese dólar, euro, rublo o yuan, (grupo que desde ahora llamaremos “grupo fíat”), las guerras regionales tienen agresivas consecuencias económicas para estas monedas. Las guerras mundiales lo mismo, pero a una escala más destructiva. Si bitcoin (BTC) es una moneda más y se le puede clasificar como tal junto a dichas divisas, lo justo sería compararla con ellas, determinando cuánto le afectan las guerras.

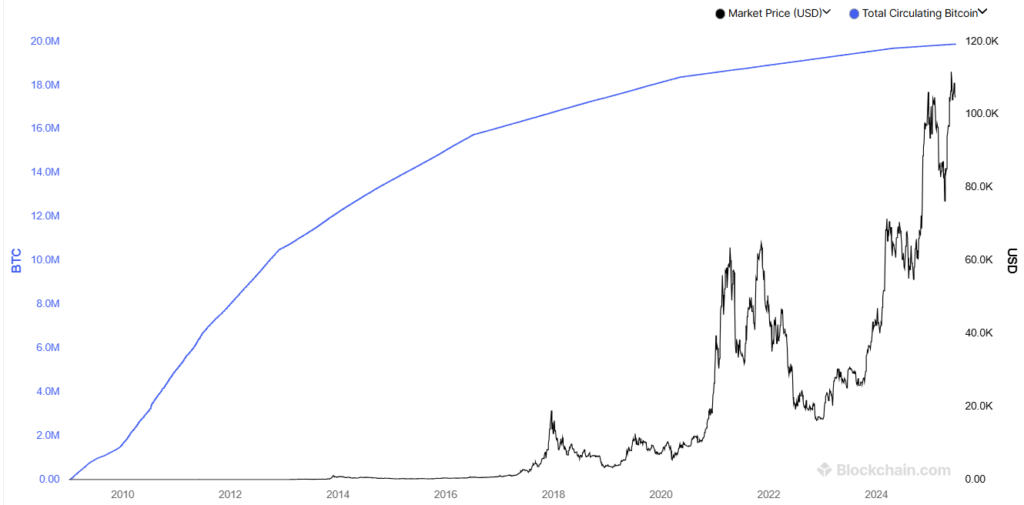

Para no hacer la explicación demasiado extensa, BTC puede compararse con las monedas fíat en al menos un aspecto clave: en el suministro circulante, que en bitcoin tiene un límite fijo de 21 millones (sin contar los BTC extraviados para siempre). A menos que un cambio improbable en el difícil consenso entre desarrolladores lo permita, ni un solo BTC más se emitirá una vez bitcoin alcance su límite de 21 millones de unidades.

El gráfico anterior muestra una realidad no evidente, sino lo siguiente: cuánto más decrece el suministro de bitcoins, entrando al circulante tras cada halving, el precio de la moneda aumenta en el mediano plazo.

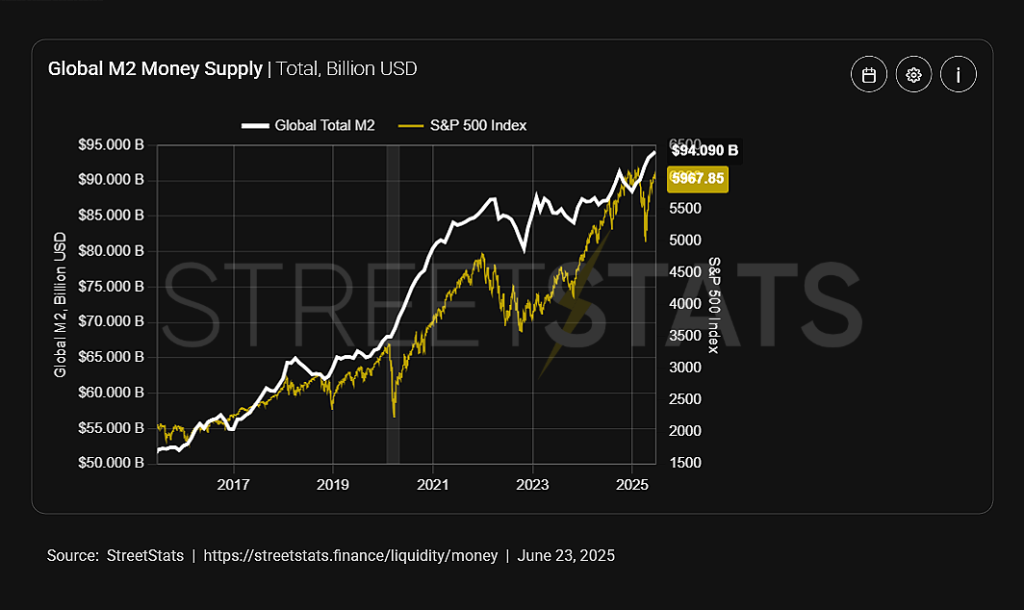

Comparemos el suministro de BTC con el suministro M2 Global. Este indicador que presenta la oferta monetaria global existente convertida a dólares estadounidenses. En esencia, es una medida de cuánto dinero está disponible en el mundo para la inversión y el gasto en las principales economías (las del grupo “monedas fíat”).

Nota curiosa: durante las guerras, este suministro tiende a experimentar picos de aumento, por razones que se explicarán más adelante.

El suministro M2 Global no mide la devaluación de las monedas fíat de distintas economías, sino el crecimiento conjunto de su suministro. Tampoco contempla el aumento de los índices de precios al consumidor, que tiene un impacto lateral pero tangible en el poder de compra de estas divisas.

Mientras que la liquidez global no deja de subir, motivada principalmente por la emisión de dinero por parte de los Bancos Centrales, la pérdida de valor de las monedas fíat demuestran la siguiente realidad:

Según datos de TradingView, el 1 de septiembre del 2016 podía adquirirse 1 BTC al precio aproximado de 800 euros. En junio de 2025, el mismo BTC cuesta cerca de 90.000 euros.

El 1 de septiembre del 2016, 1 BTC en dólares estadounidenses costaba algo menos de 700 dólares. En junio del 2025, cuesta alrededor de 100.000 dólares.

Según Google Finance, en el mismo mes del 2016, 1 BTC en yuanes chinos costó alrededor de 4.000 yuanes chinos. Hoy, un BTC tiene un costo superior a 700.000 yuanes.

De acuerdo a la misma fuente, en septiembre del 2016 1 BTC costó cerca de 40.000 rublos, la moneda rusa. Actualmente, 1 BTC cuesta hasta 8 millones de rublos.

En 2025, como es notable en el gráfico de Streetstats, el M2 Global está experimentando un “ascenso libre” mientras el grupo fíat sigue devaluándose contra bitcoin. Las acciones de empresas públicas también tienden a aumentar sus cotizaciones durante las guerras, como revelan los datos de MarketWatch, aunque por razones posiblemente distintas, como que el aumento en la emisión global de dinero incrementa el apetito por el riesgo, ya que hay más liquidez disponible para invertir. Los inversores que ven a BTC como un bien de esta clase también pueden rotar hacia el criptoactivo en busca de rendimientos.

En resumen, mientras más crece el suministro global de dinero, las monedas fíat tienden a devaluarse frente a BTC. Esta disparidad entre bitcoin y el grupo fíat no tiene que ver con las guerras, sino con la naturaleza de sus políticas monetarias. Las guerras solo tienden a recrudecer estas diferencias.

¿Por qué se devalúa el grupo fíat durante las guerras?

Como reportó CriptoNoticias, Adam Livingston, el autor del libro The Bitcoin Age and The Great Harvest, comentó que la guerra Irán-Israel-EE.UU iba a venir con un aumento de la oferta M2, que históricamente impulsa a BTC al alza, aunque no siguiendo una regla fija: la tendencia correlativa general existe, pero se rompe cada cierto tiempo, como entre septiembre y diciembre del 2016, o desde finales de 2018 hasta mediados de 2019.

De manera pintoresca, Livingston comenta que los aviones de guerra sobre el Estrecho de Ormuz dispararon una bala contra la tesis bajista para el precio de bitcoin.

La razón es la siguiente: Estados Unidos y otras potencias con intereses en un conflicto geopolítico global imprimirían dinero fíat para financiar la guerra y la defensa nacional de sus territorios. Aunque el autor habla específicamente de la escalada armamentística reciente que involucró solo a tres países y parece en pleno retroceso, su análisis puede extrapolarse a un comportamiento monetario de suceder un conflicto global, como una 3ra. Guerra Mundial.

La disrupción de cadenas de suministros que globalizan la economía mediante una guerra podrían generar caos energético en un escenario fatal. «La inflación de la energía es la chispa; la ‘gasolina monetaria’ es la explosión» para bitcoin, comenta Livingston.

Cuando existe una marcada inflación en los precios de la energía debido a guerras y «cisnes negros» geopolíticos, la base monetaria mundial tiende, mediante la impresión de dinero, a crecer para costear los costos en ascenso. En consecuencia, el suministro M2 Global sube y el grupo fíat se devalúa.

El proceso descrito se puede resumir como sigue:

Hito bélico global ---> Sube el precio del petróleo y la energía ---> Crece la oferta monetaria M2 para financiar guerra y costes energéticos---> Aumenta el ritmo de devaluación del grupo fíat ---> Se encuentra atractivo a bitcoin como reserva de valor ---> BTC tiende al alza. Hay pruebas de que el suministro M2 aumenta en momentos de guerra. En la Guerra del Golfo, el M2 aumentó un 5%. En la guerra de Irak de 2003, durante la cual el balance de la Reserva Federal de Estados Unidos (FED) habría aumentado en 400 mil millones de dólares. En 2020-2021, durante el COVID, los estímulos masivos dispararon el M2 y bitcoin respondió pasando de 10.000 dólares a 69.000 dólares en una de las corridas alcistas más recordadas. Si bien el COVID no fue una guerra, el supply M2 aumentó igualmente al ser considerado un “cisne negro”.

Bitcoin y la III Guerra Mundial

¿Quién alberge una sana capacidad de cuidar racionalmente sus intereses desea tener dinero (fíat) que está siendo devaluado por naciones para invertir en defensa y costear precios inflados de la energía? No es extraño entonces que bitcoin se haga crecientemente atractivo, pese a su corta historia, como activo de protección durante conflictos bélicos: porque no se puede emitir, porque su política monetaria no cambia durante una psicosis temporaria global.

Por el contrario, cuando la oferta global M2 aumenta, sea por la guerra o cualquier otra razón, y el grupo fíat se devalúa, bitcoin tiende a subir e incrementa su atractivo como refugio.

Claro está, factores predecibles aparte del M2 Global Supply influyen en el comportamiento de bitcoin: la adopción institucional, la especulación, los desarrollos regulatorios y las dinámicas del mercado.

Factores impredecibles durante un conflicto armado mundial también podrían incidir, tanto en él como en la inflación: interrupciones en la producción industrial y la infraestructura tecnológica, presiones regulatorias excepcionales durante estados de emergencia, intentos de confiscaciones para financiar gastos públicos, disminución del acceso a internet, entre otros.

Además, Bitcoin solo ha vivido guerras de pequeña escala, nunca un conflicto global de varios años que pueda ejercer presión excesiva sobre sus ciclos de mercado y sobre la economía mundial. Es difícil, pues, saber si bitcoin brillaría en una III Guerra Mundial como activo refugio.

No obstante, sus propiedades fundamentales y los precedentes históricos recientes hacen creer que sí, que tiene el potencial de ser un resguardo económico en medio de tormentas bélicas, especialmente si la educación sobre el criptoactivo avanza en la línea de considerarlo como lo que es: un activo refugio, y no un bien especulativo.