-

Hay empresas con tesorerías en bitcoin, ether y solana, entre otros activos.

-

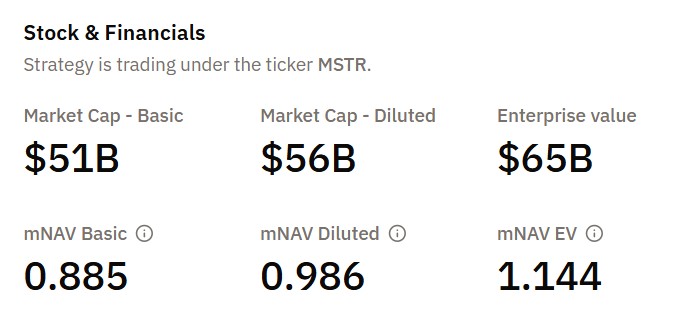

La métrica mNAV es crucial para evaluar a las empresas que adoptan criptomonedas.

El mercado empieza a llenarse de empresas cuyo foco es la tesorería de bitcoin (BTC), ether (ETH), solana (SOL), entre otras criptomonedas.Pero la mayoría de inversores estaría valorándolas mal.

Matt Hougan, director de inversiones de Bitwise, detecta interpretaciones equivocadas que provocan que estas compañías coticen muy por encima o muy por debajo de lo razonable.

“Veo muchos análisis deficientes de las empresas con tesorerías de criptomonedas”, señala Hougan. “Concretamente, veo interpretaciones erróneas sobre si deberían cotizar al mismo nivel, por encima o por debajo del valor de los activos que poseen, lo que conocemos como su mNAV”.

¿Por qué el mNAV manda en las empresas con tesorerías de criptomonedas?

El mNAV, o valor liquidativo de mercado, mide la capitalización bursátil de las empresas frente al valor de mercado de las criptomonedas que la compañía tiene en balance.

Cuando el ratio está por debajo de 1 la acción cotiza con descuento; cuando lo supera, cotiza con prima. Hougan propone un enfoque sencillo y poderoso. «Lo primero que debemos preguntarnos al analizar empresas con tesorerías de criptomonedas es cuánto valdrían si tuvieran una vida útil fija».

La primera clave que menciona el empresario es un ejercicio en el hay que imaginar que una empresa liquida. «Si la empresa anunciara que cierra esta misma tarde y reparte todo su bitcoin entre los accionistas, la cotización se ajustaría inmediatamente al valor exacto de esas tenencias y el mNAV sería 1,0. Al alargar el horizonte a doce meses, sin embargo, aparecen ajustes inevitables».

Para la segunda clave, Hougan identifica tres motivos que empujan a la baja la valoración de prácticamente todas las empresas con tesorerías de criptomonedas. El primero es la iliquidez temporal. «Nadie está dispuesto a pagar hoy el cien por cien por un bitcoin que solo recibirá dentro de un año», por lo que el inversor exige un descuento que Hougan sitúa fácilmente en el entorno del 10%.

Como tercera clave, el especialista menciona que en el entorno regulatorio de Estados Unidos solo existe una justificación convincente para que una empresa con tesorerías de criptomonedas cotice por encima de su mNAV y es que sea capaz de aumentar de forma sostenida la cantidad de criptoactivos por acción.

4 vías reales para las tesorerías de criptomonedas

Hougan ha observado cuatro vías reales para conseguir el objetivo que, según él, justifica que una empresa con tesorerías de criptomonedas cotice con prima (es decir, por encima de su mNAV). Ese objetivo es aumentar de forma sostenida la cantidad de activos digitales por acción.

La primera consiste en emitir deuda en dólares y destinar el dinero a comprar más criptoactivos, método que Strategy, la empresa de cotización pública con más BTC en sus tesorerías, ha empleado con éxito cuando el precio de bitcoin sube. Sin embargo, como ha reportado CriptoNoticias, llegó a cotizar por debajo del valor de mercado de sus tenencias en la moneda digital, lo que la ha llevado al borde de una reclasificación que la podría expulsar de los principales índices bursátiles.

La segunda pasa por prestar parte de las tenencias y cobrar intereses en la misma moneda. La tercera utiliza derivados, como vender opciones de compra cubiertas para generar ingresos adicionales con los que recomprar más activo, aunque implica renunciar a parte del potencial alcista.

La cuarta vía es adquirir criptomonedas con descuento, ya sea comprando lotes bloqueados, otras empresas que cotizan por debajo de su valor, recomprando acciones propias o adquiriendo negocios rentables cuyo flujo de caja se destine a acumular más criptomonedas.

Una ventaja decisiva para las empresas con tesorerías de criptomonedas

“La mayoría de los factores que generan descuento son ciertos, mientras que los que permiten cotizar con prima son inciertos”, resume Hougan. Por ese motivo, la gran mayoría de empresas con tesorerías de criptomonedas cotizarán con descuento y solo unas pocas excepcionales lograrán hacerlo con prima

Además, el tamaño juega un papel determinante. Las compañías más grandes emiten deuda en condiciones más favorables, prestan volúmenes mayores, acceden a mercados de derivados más líquidos y cierran operaciones de adquisición que las pequeñas ni siquiera pueden contemplar, asegura.

Hougan concluye con claridad: “Los últimos seis meses todas las empresas con tesorerías de criptomonedas han subido y bajado al unísono. En el futuro veremos una diferenciación mucho más marcada. Las que ejecuten bien cotizarán con prima; las que fallen lo harán con descuento profundo. Estas tres claves permiten separar unas de otras con antelación”.