-

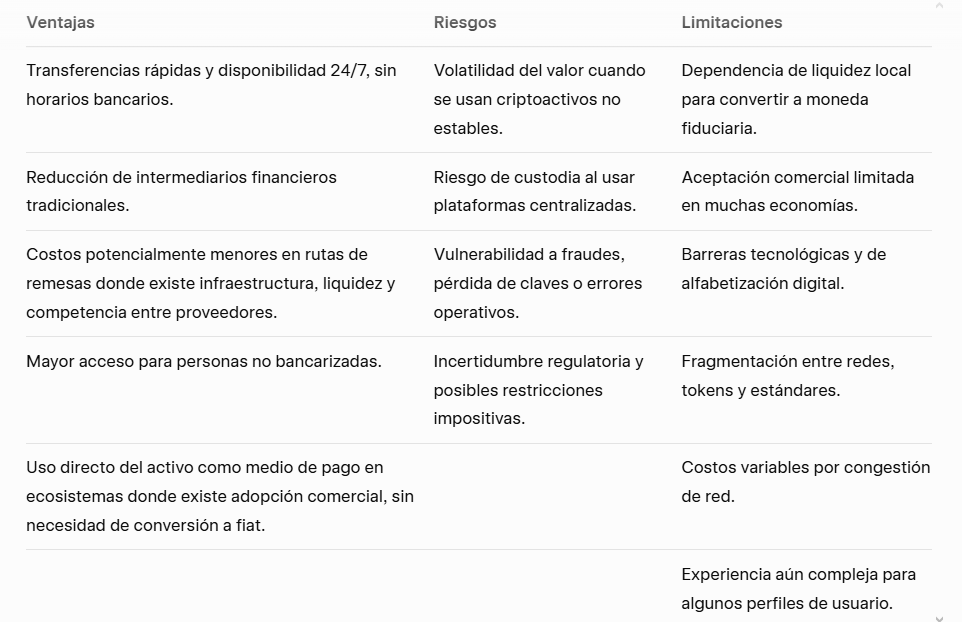

Algunas remesas digitales son permisionadas; las más disruptivas operan en redes abiertas. globales.

-

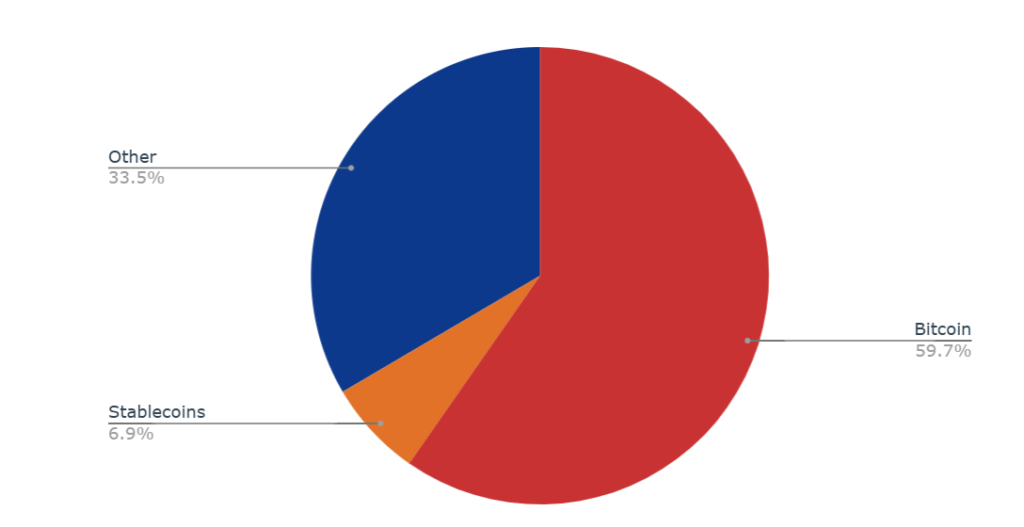

Las stablecoins reducen riesgos de volatilidad frente a otros activos digitales.

-

Aumentan la autonomía económica de comunidades dependientes de ingresos del exterior.

-

El receptor puede usar los fondos directamente si comercios aceptan el activo digital.

-

Reducen costos de envío frente a bancos o servicios de transferencia tradicionales.

Table of Contents

Las remesas no son una invención de bitcoin ni las criptomonedas. Son un fenómeno económico y social que antecede por décadas -e incluso siglos- a la tecnología digital. Estas se canalizaron principalmente a través de bancos, servicios postales y empresas especializadas en transferencias internacionales, logrando por primera vez enviar dinero más allá de las fronteras nacionales, pero con altos costos y tiempos prolongados.

Bitcoin permitió por primera vez enviar valor digital entre países sin intermediarios centrales y comenzó a usarse de forma experimental para remesas desde 2009, sin embargo, su uso cotidiano encontró un límite importante: la volatilidad del precio, que hacía incierto el valor final recibido.

Ante esa limitación, a partir de la segunda mitad de la década de 2010 surgieron las stablecoins como una solución más práctica para remesas. Al mantener paridad con monedas fiduciarias y operar sobre la red, ofrecieron mayor previsibilidad y facilitaron su adopción a escala, sobre todo en economías emergentes. Hoy, el grueso de las remesas con criptomonedas se canaliza mediante stablecoins, que funcionan como una capa eficiente de liquidación internacional.

1 ¿Qué son las remesas con criptomonedas?

Las remesas con criptomonedas pueden definirse como transferencias internacionales de valor que utilizan criptoactivos y una red de registro distribuido como infraestructura principal o intermedia, en lugar de depender exclusivamente de bancos u operadores tradicionales de remesas.

A diferencia de los sistemas convencionales, este modelo permite enviar valor mediante activos digitales —como bitcoin o stablecoins— a través de redes abiertas o plataformas especializadas. En términos generales, puede reducir los tiempos de liquidación y ciertos costos operativos, aunque la velocidad final depende del tipo de activo, de la red utilizada y de las condiciones de uso: mientras algunas plataformas digitales liquidan en segundos, transferencias en redes abiertas como Bitcoin pueden tardar más si se priorizan comisiones bajas.

En la práctica, esto significa que usar criptomonedas facilita el envío de remesas porque el dinero se convierte total o parcialmente en un activo digital (bitcoin, una stablecoin, un token representativo de moneda fiat, etc.), se mueve usando esa red y luego, si es necesario, se reconvierte a la moneda local del receptor. El foco no es la criptomoneda como fin en sí, sino su utilidad como vehículo para transferir poder adquisitivo entre mercados distintos.

2 ¿Cómo funcionan las remesas con criptomonedas?

Las remesas con criptoactivos funcionan sobre una arquitectura técnica distinta a la del sistema financiero tradicional. Aunque en la práctica intervienen aplicaciones, plataformas de intercambio y servicios de pago, lo que realmente hace posible este tipo de transferencia, es la tecnología de registro distribuido, conocida como “blockchain” y los tokens digitales que operan sobre ella.

Esta infraestructura actúa como un libro contable global, compartido y permanente, que permite registrar la propiedad y el movimiento de valor sin depender de un intermediario central ni de redes bancarias nacionales. Gracias a esta capa común, una transferencia puede ejecutarse entre países con reglas técnicas homogéneas, independientemente de las fronteras, los horarios bancarios o los sistemas monetarios locales.

Respecto a lo anterior, esa homogeneidad es estrictamente tecnológica: el tratamiento fiscal y regulatorio de las remesas varía ampliamente entre jurisdicciones. Aunque la recepción de estos envíos no siempre está sujeta a fiscalización directa, su uso posterior —conversión, gasto o custodia— puede generar obligaciones tributarias que, en algunos países, convierten la operativa en un proceso complejo desde el punto de vista legal, como en España, por ejemplo.

Desde el punto de vista operativo, una remesa con criptomonedas suele estructurarse en tres etapas: entrada al sistema (on-ramp), transferencia del valor y salida del sistema (off-ramp).

En la fase de on-ramp, el remitente convierte dinero fiduciario en un criptoactivo utilizando una pasarela que conecta el sistema financiero tradicional con la red (blockchain). Este paso puede realizarse mediante exchanges, aplicaciones móviles, transferencias bancarias o mercados entre pares (P2P), y es donde normalmente se concentran los controles regulatorios y los costos de conversión. Una vez adquirido el token, el valor queda representado digitalmente y puede moverse sin fricciones geográficas.

La segunda etapa es la transmisión del valor, que ocurre a través de la red elegida. Dependiendo de la tecnología utilizada, esta transferencia puede registrarse directamente en la cadena principal, realizarse mediante soluciones de segunda capa diseñadas para aumentar la velocidad y reducir costos. O gestionarse dentro de sistemas custodiales que operan saldos internos.

Cada una de estas rutas implica diferentes compromisos entre rapidez, costo, transparencia y riesgo de contraparte, pero todas comparten un rasgo clave: el movimiento del valor no depende de bancos corresponsales ni de sistemas de compensación internacionales, sino de reglas criptográficas verificables por la red.

Riesgo de congestión de red

Durante picos de uso, como en Bitcoin o Ethereum, las transacciones pueden tardar más o requerir comisiones más altas para priorizar la confirmación.

En la etapa final, el receptor decide qué hacer con el criptoactivo recibido. Puede convertirlo a moneda local a través de una off-ramp —como un exchange, un agente local o un servicio de pago— o, en determinados contextos, utilizarlo directamente desde la red de criptomonedas, sin necesidad de conversión.

En un entorno marcado por la globalización, donde comercios, proveedores de servicios o plataformas digitales aceptan pagos en criptomonedas, la remesa deja de ser un proceso de “envío y cambio” y se transforma en una simple transferencia de valor utilizable de forma inmediata. La conversión a moneda local, por tanto, no es un requisito técnico, sino una necesidad económica que depende del nivel de adopción del criptoactivo en la economía receptora.

Bitcoin, stablecoins y remesas internacionales

Como se ha señalado a lo largo del artículo, las remesas con criptomonedas pueden realizarse de distintas formas según el activo y la infraestructura utilizada. En el caso de bitcoin, la transferencia se registra en su propia red —ya sea en la cadena principal o mediante soluciones de segunda capa— lo que garantiza descentralización y resistencia a la censura, aunque introduce incertidumbre asociada a la volatilidad del precio.

Las stablecoins, en cambio, mantienen paridad con monedas fiduciarias, lo que aporta mayor previsibilidad al valor transferido y explica su adopción masiva en remesas internacionales.

Esta estabilidad, sin embargo, suele estar respaldada por esquemas de emisión centralizados que permiten al emisor aplicar controles operativos, como el congelamiento de fondos o la restricción de direcciones específicas. Estas capacidades facilitan la integración con marcos regulatorios y usos comerciales, pero contrastan con el modelo no permisionado de Bitcoin, donde la custodia y el control del valor dependen exclusivamente del usuario y del protocolo.

Las plataformas intermediarias facilitan estas operaciones al ofrecer conversión, liquidez y experiencia de usuario, aunque a costa de introducir riesgo de contraparte y dependencia operativa.

La diferencia fundamental entre las remesas tradicionales y las remesas con criptomonedas radica en la infraestructura de liquidación. Las primeras dependen de bancos, corresponsales y sistemas de compensación que fragmentan el proceso y alargan los tiempos. Las segundas utilizan registros distribuidos (asegurados por redes de nodos, mineros o validadores) que permiten mover valor de forma directa, continua y global, sin necesidad de coordinación entre sistemas financieros nacionales ni horarios bancarios.

Sector financiero tradicional responde

Empresas históricas de remesas (como Western Union) están desarrollando su propia infraestructura basada en activos estables, reconociendo la presión competitiva sobre el modelo tradicional.

Desde un punto de vista económico, las remesas de criptomonedas tienden a reducir intermediarios y acelerar la entrega del valor, aunque no eliminan por completo los costos, que se concentran en los puntos de entrada y salida hacia el dinero fiduciario.

Además, la conversión a moneda local no es un requisito técnico: si el receptor puede gastar o transferir directamente el criptoactivo recibido, la remesa se completa sin regresar al sistema financiero tradicional.

3 Ventajas, riesgos y limitaciones

Las remesas con criptomonedas surgen como una alternativa tecnológica a los sistemas tradicionales de envío de dinero. Este modelo redefine la forma en que se liquidan las remesas, al sustituir cadenas de intermediarios financieros por infraestructuras digitales compartidas, lo que permite mayor velocidad operativa y alcance global. Sin embargo, esta eficiencia técnica no elimina automáticamente los desafíos económicos, regulatorios y operativos asociados al envío internacional de dinero.

En la práctica, las remesas de criptomonedas trasladan parte de las fricciones del sistema bancario hacia otros puntos del proceso, como la conversión a moneda local, la gestión de liquidez y la seguridad digital.

4 ¿Cuál es el impacto económico y social de las remesas de criptomonedas?

Las remesas digitales representan una innovación estructural en el envío de valor transfronterizo. Y tiene impactos en diversas formas que vale la pena sopesar.

A nivel microeconómico, la adopción de remesas de criptoactivos puede mejorar la eficiencia de los flujos de ingreso familiar. Al reducir comisiones y acelerar la disponibilidad de fondos, incrementa el valor neto que recibe el hogar, favoreciendo el consumo, el ahorro o la inversión local y fortaleciendo la capacidad de respuesta ante shocks económicos. No obstante, los beneficios dependen de factores prácticos: la liquidez del corredor, la confiabilidad de las plataformas utilizadas y la estabilidad del activo transferido. Sin estas condiciones, las ganancias de eficiencia pueden verse erosionadas por costos de conversión, demoras o fluctuaciones en el valor recibido.

En términos sociales, amplían la inclusión financiera al permitir el acceso a servicios de transferencia a personas no bancarizadas, siempre que dispongan de conectividad y un dispositivo compatible. Esto promueve una mayor autonomía económica y fomenta la integración digital en comunidades vulnerables.

Lo que aportan las criptomonedas y las tecnologías asociadas es un conjunto de mecanismos que permiten trasladar valor con menor fricción técnica a nivel de liquidación, al eliminar intermediarios financieros en la transferencia propiamente dicha.

Al mismo tiempo, introducen nuevos actores y riesgos en las fases de entrada y salida del sistema —on-ramp y off-ramp— donde persisten dependencias del sistema financiero tradicional y de los marcos regulatorios locales. Comprender su impacto requiere, por tanto, analizar tanto la capa tecnológica que facilita el flujo de recursos como las condiciones económicas, sociales y normativas que influyen en su uso efectivo en cada país y ruta de remesas.