-

Las liquidaciones en criptomonedas ocurren al usar apalancamiento o préstamos con colateral.

-

No dependen de decisiones del operador, sino de fórmulas automáticas.

-

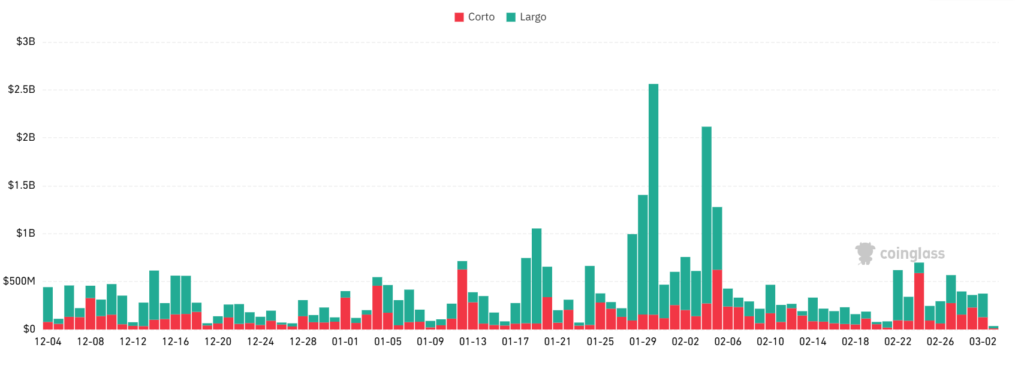

Son más visibles durante episodios de alta volatilidad en el mercado.

-

Pueden afectar tanto mercados centralizados como protocolos DeFi.

-

El tamaño de la posición y el apalancamiento determinan la rapidez de la liquidación.

En el mercado de las criptomonedas, las liquidaciones son uno de los mecanismos más determinantes -y a la vez menos comprendidos- por los inversores. Lejos de depender de decisiones humanas, este proceso responde a fórmulas programadas que reaccionan con rapidez, especialmente en contextos de alta volatilidad.

Comprender cómo funcionan las liquidaciones en bitcoin es clave para interpretar los movimientos bruscos del mercado y anticipar posibles efectos en cadena.

¿Qué son las liquidaciones en bitcoin y criptomonedas?

Una liquidación en bitcoin y otras criptomonedas se refiere al cierre forzoso de una posición apalancada cuando el capital que la respalda (el margen) deja de ser suficiente para soportar las pérdidas acumuladas.

El proceso se ejecuta mediante una rutina automática diseñada para proteger la solvencia del mercado, impidiendo que las pérdidas superen el depósito inicial del inversor y se conviertan en una deuda impagable. Por tanto, la liquidación es un riesgo exclusivo del apalancamiento o el trading con crédito; en las compras al contado (spot), al no existir fondos prestados, las posiciones permanecen abiertas independientemente de la volatilidad del precio.

¿Qué es el apalancamiento?

El apalancamiento es una herramienta financiera que permite a un operador aumentar su exposición en un activo más allá de su capital propio mediante el uso de fondos prestados o crédito respaldado por colateral. En otras palabras, con apalancamiento puedes controlar una posición mucho mayor que la cantidad de dinero que realmente aportaste, lo que multiplica tanto las ganancias como las pérdidas en la misma proporción.

Las liquidaciones tienen implicaciones estructurales: cierres simultáneos de muchas posiciones apalancadas ejercen presión adicional sobre el precio, lo que puede amplificar correcciones y picos de volatilidad.

Por eso comprender qué son y cómo se ejecutan es esencial para diferenciar entre operar sin apalancamiento y operar apalancado, que requiere control de tamaños de posición, conocimiento del precio de liquidación y una gestión de riesgo activa.

¿Cómo funcionan las liquidaciones de bitcoin y criptomonedas?

El proceso de liquidación comienza mucho antes de que el precio alcance un nivel crítico. Todo se origina cuando un operador decide abrir una posición con apalancamiento, es decir, utiliza capital prestado por la plataforma para aumentar su exposición al activo. Al hacerlo, deposita una garantía -el margen inicial- que respalda el dinero recibido en crédito.

Con base en el tamaño de la posición y el nivel de apalancamiento elegido, la plataforma calcula desde el inicio un precio de liquidación. Ese nivel surge de una fórmula que incorpora el margen inicial, el margen de mantenimiento exigido y la valoración continua de la operación (mark-to-market), que actualiza en tiempo real las ganancias y pérdidas según el precio del mercado.

En ese momento, la posición deja el entorno normal de negociación y es transferida por el motor de gestión de riesgo a un módulo de cierre forzoso. El objetivo cambia de inmediato: ya no se trata de maximizar el beneficio ni de optimizar el precio de salida, sino de neutralizar la exposición lo más rápido posible para evitar que el déficit aumente.

El sistema envía órdenes en el lado contrario de la posición original (ventas si era larga, compras si era corta) y puede hacerlo mediante órdenes de mercado inmediatas, esquemas escalonados que intentan reducir el impacto o mecanismos internos que transfieren la posición a participantes especializados en absorber riesgo.

¿Qué son las posiciones largas y cortas?

Una posición larga es una operación en la que un inversor compra un activo con la expectativa de que su precio suba. La ganancia se genera cuando se ve por encima del precio de compra, mientras que la pérdida ocurre si baja. Por otro lado, la posición corta es una operación donde un inversor vende un activo que no posee, esperando recomprarlo a menor precio. La ganancia se obtiene si el precio baja; si sube, la pérdida puede ser significativa, especialmente con apalancamiento.

Las liquidaciones pueden ser parciales o totales. En una liquidación parcial se reduce solo una parte de la exposición para restaurar un nivel de margen seguro y disminuir el apalancamiento. En una liquidación total, la posición se cierra completamente porque el margen ha sido prácticamente consumido.

En términos operativos, la liquidación funciona como un sistema automático de control de solvencia: identifica posiciones cuyo colateral ya no compensa el riesgo asumido, las transfiere a un proceso acelerado de cierre y neutraliza la exposición para preservar la estabilidad general. Es un mecanismo algorítmico que opera en tiempo real y que se vuelve especialmente visible durante episodios de alta volatilidad, cuando múltiples posiciones alcanzan simultáneamente sus niveles críticos y el sistema prioriza la reducción inmediata del riesgo sistémico.

Mecánica del precio crítico

Cuando las pérdidas consumen el margen hasta acercarse a un umbral mínimo —el margen de mantenimiento— el sistema calcula un nivel crítico, conocido como precio de liquidación. Ese precio no es una “opinión” sino el resultado de una fórmula que relaciona el tamaño de la posición, el apalancamiento, el margen aportado y los costes aplicables.

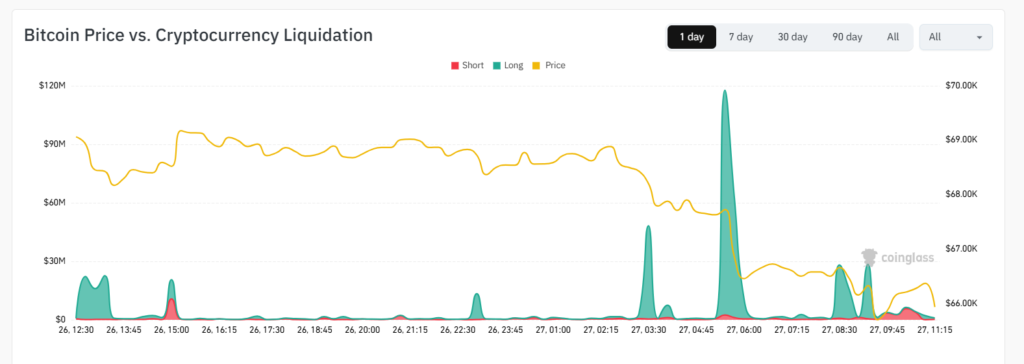

¿Por qué las liquidaciones aceleran las caídas del precio de bitcoin?

Las liquidaciones aceleran las caídas del precio de bitcoin porque convierten pérdidas latentes en ventas obligatorias que impactan directamente la estructura interna del mercado.

Cuando el precio alcanza el nivel crítico de una posición apalancada, el sistema ejecuta su cierre automático mediante órdenes en el lado contrario: ventas si se trataba de posiciones largas.

En mercados con suficiente liquidez, este proceso puede ejecutarse sin alterar significativamente el precio. Sin embargo, cuando el entorno es volátil o el tamaño de la posición es considerable, el cierre forzoso puede consumir varios niveles del libro de órdenes, generando deslizamiento o slippage. Ese deslizamiento puede empujar el precio aún más en la dirección del movimiento, activando nuevas liquidaciones cercanas y produciendo el conocido efecto cascada que amplifica la volatilidad.

A medida que el precio cae por efecto de estas ventas forzadas, otras posiciones apalancadas cercanas a su nivel crítico pierden margen y se activan nuevas liquidaciones. Se produce entonces un efecto cascada: cada descenso adicional genera más cierres automáticos, que a su vez profundizan la caída. Este mecanismo de retroalimentación positiva puede transformar una corrección moderada en un movimiento acelerado en cuestión de minutos.

En momentos de alta volatilidad, muchos proveedores de liquidez aumentan el diferencial entre el precio de compra y el de venta (spread), reducen el tamaño de sus órdenes o retiran temporalmente sus cotizaciones para limitar su exposición al riesgo.

Si el precio se mueve de forma extremadamente rápida y la orden de cierre no logra cubrir todas las pérdidas, puede generarse un saldo negativo. Para evitar que ese déficit se traslade a otros operadores, los mercados incorporan mecanismos de absorción específicos, como fondos de garantía acumulados, procesos automáticos de reasignación de riesgo o sistemas que priorizan la reducción de posiciones altamente apalancadas en el lado contrario del mercado. Estas herramientas están integradas en la estructura de compensación y actúan como barreras de contención ante eventos extremos.

¿Por qué el exceso de apalancamiento vuelve vulnerable al mercado?

La intensidad de este fenómeno depende en gran medida del posicionamiento previo del mercado. Cuando el interés abierto -el total de contratos de derivados aún vigentes- se encuentra en niveles elevados y el apalancamiento promedio es alto, el sistema se vuelve más sensible a variaciones relativamente pequeñas del precio. En estos contextos, basta un movimiento inicial limitado para que una gran cantidad de posiciones cruce su umbral de liquidación casi simultáneamente.

Además, si el mercado muestra un sesgo claro -por ejemplo, una acumulación excesiva de posiciones largas- el desequilibrio estructural aumenta la probabilidad de una corrección violenta. Cuando muchos operadores colocan órdenes automáticas de venta en los mismos rangos de precio -por ejemplo, justo por debajo de un soporte ampliamente observado- se crea una zona sensible. Si el precio atraviesa ese nivel, esas órdenes se activan casi al mismo tiempo y generan presión vendedora adicional.

Cuando el precio perfora una zona clave, no solo se activan liquidaciones, sino también órdenes de protección y ventas adicionales que amplifican el impulso bajista. Si quieres entender mejor cómo funcionan las órdenes stop, limit y las posiciones largas y cortas en el mercado de bitcoin, revisa esta guía básica.

La interacción entre los mercados de derivados y el mercado spot también contribuye a la aceleración. Las liquidaciones en futuros o contratos perpetuos pueden generar presión indirecta en el mercado al contado, alineando ambos segmentos en la misma dirección y aumentando la velocidad del ajuste.

En definitiva, las liquidaciones no son la causa primaria de una caída, pero actúan como un potente mecanismo de amplificación cuando el mercado ya presenta desequilibrios. Transforman tensiones acumuladas -exceso de apalancamiento, liquidez frágil y posicionamiento concentrado- en movimientos rápidos y profundos, intensificando la volatilidad y acelerando el descenso del precio de bitcoin.

¿Cuáles son los tipos de liquidaciones de criptomonedas?

La liquidación no es un evento uniforme ni responde a un único mecanismo. Aunque en términos generales implica el cierre forzoso de una posición apalancada, su funcionamiento varía según el tipo de instrumento financiero utilizado, el modelo de margen seleccionado y la estructura -centralizada o descentralizada- de la plataforma en la que se opera.

Liquidación parcial

La liquidación parcial ocurre cuando el sistema reduce solo una parte de la posición para restablecer el nivel mínimo de margen requerido, en lugar de cerrarla por completo. Esto sucede cuando las pérdidas han deteriorado el margen disponible, pero aún existe suficiente capital para sostener parte de la operación.

Si un trader abre una posición apalancada de USD 10.000 con un margen de USD 1.000 y el precio cae de forma moderada, la plataforma puede cerrar automáticamente un 30% o 40% de la posición para reducir la exposición y evitar que el margen se agote totalmente. El operador continúa en el mercado, pero con menor tamaño.

Este mecanismo ayuda a amortiguar el impacto y evita liquidaciones totales innecesarias en determinado periodo de tiempo.

Liquidación total

La liquidación total implica el cierre completo de la posición cuando el margen ya no es suficiente para cubrir las pérdidas latentes. Se activa cuando el precio alcanza el llamado “precio de liquidación”, calculado en función del apalancamiento y el margen de mantenimiento.

Si un trader abre una posición larga en bitcoin con apalancamiento 10x y el precio cae un 10% en su contra, puede perder la totalidad del margen aportado, provocando el cierre automático de la posición.

Este tipo de liquidación es frecuente en movimientos bruscos del mercado y suele generar efecto dominó cuando muchas posiciones están apalancadas en el mismo sentido.

Liquidaciones en mercados de derivados

En contratos de futuros y perpetuos, las liquidaciones son más comunes debido al uso intensivo de apalancamiento. En estos instrumentos, pequeñas variaciones porcentuales pueden tener un impacto significativo sobre el margen.

Un contrato perpetuo con apalancamiento 20x puede liquidarse con un movimiento adverso cercano al 5%. En mercados volátiles, ese movimiento puede ocurrir en cuestión de minutos.

Además, cuando muchas posiciones largas o cortas se concentran en un mismo rango de precios, la activación masiva de liquidaciones puede acelerar aún más el movimiento, generando lo que se conoce como “cascada de liquidaciones”.

Liquidaciones en operaciones con margen (margin trading)

En el margin trading sobre mercado spot, el usuario opera con fondos prestados. Si el valor del colateral cae por debajo de la ratio exigida, la plataforma vende activos automáticamente para cubrir el préstamo.

Un inversor deposita USD 5.000 como garantía y pide prestados otros USD 5.000 para comprar criptomonedas. Si el valor total cae lo suficiente como para que la deuda supere el límite permitido, el sistema venderá parte o la totalidad de los activos para saldar el crédito.

Aquí la liquidación protege principalmente al prestamista.

Liquidaciones en protocolos DeFi

En plataformas descentralizadas de préstamos, la liquidación se produce cuando el valor del colateral cae por debajo del porcentaje mínimo exigido por el protocolo. El proceso es automático y ejecutado por contratos inteligentes.

Un usuario deposita ether como garantía para pedir prestado una stablecoin. Si el precio del ether cae y la ratio de colateralización baja, terceros pueden ejecutar la liquidación y recibir una recompensa por hacerlo.

En este entorno, las liquidaciones pueden ser rápidas y transparentes, pero también están expuestas a factores como congestión de red o variaciones en las comisiones.

Liquidación en modo margen aislado (Isolated Margin)

En el margen aislado, cada posición tiene un capital asignado de forma independiente. Si esa operación se liquida, el resto del saldo no se ve afectado.

Un trader abre dos posiciones distintas, asignando USD 500 a cada una. Si una se liquida, solo pierde esos USD 500, mientras la otra permanece intacta.

Este modo es utilizado por quienes buscan limitar el riesgo de cada operación individual.

Liquidación en modo margen cruzado (Cross Margin)

En el margen cruzado, todo el saldo disponible respalda las posiciones abiertas. Si una entra en zona de riesgo, el sistema utiliza el balance completo para sostenerla.

Si un trader tiene USD 2.000 en la cuenta y una posición comienza a generar pérdidas, el sistema puede usar el saldo total para evitar su liquidación inmediata. Sin embargo, si el mercado continúa en contra, podría terminar perdiendo la totalidad del capital.

Este modo ofrece mayor flexibilidad, pero aumenta la exposición global.

Liquidaciones con déficit

En situaciones extremas, la ejecución de la liquidación puede no cubrir totalmente las pérdidas debido a la falta de liquidez o a movimientos muy rápidos del mercado. En ese caso, se genera un déficit.

Durante una caída abrupta con bajo volumen, una posición puede cerrarse a un precio peor del esperado, dejando un saldo negativo teórico. Las plataformas suelen cubrir este déficit con fondos de seguro o mecanismos internos de gestión de riesgo.