-

Para Bunney, el estado solo acaba generando más problemas con sus presuntas soluciones.

-

Los especialistas sostienen que actualmente bitcoin ofrece más estabilidad que los bienes raíces.

Seb Bunney, cofundador de LookingGlass, una plataforma educativa dedicada a enseñar sobre bitcoin (BTC) y las finanzas descentralizadas, anunció recientemente su decisión de retirarse por completo del negocio inmobiliario. Durante más de una década, Bunney construyó su patrimonio invirtiendo en propiedades, un sector que consideraba la piedra angular de su estrategia financiera.

Como inversionista inmobiliario, Bunney gestionó múltiples propiedades de alquiler, generando ingresos pasivos y aprovechando la apreciación del valor de los bienes raíces en Canadá. Sin embargo, ahora, como él mismo admite, lo que antes consideraba su mayor activo «se ha convertido en una carga».

La decisión de Bunney está relacionada con las recientes regulaciones del gobierno canadiense. El especialista señaló que las modificaciones a la Ley de Arrendamientos Residenciales de Ontario restringen los derechos de los propietarios al punto de impedirles, en muchos casos, disponer libremente de sus viviendas.

Explicó que, si un comprador adquiere una vivienda alquilada, debe esperar a que finalice el contrato vigente y, aun así, dar varios meses de aviso previo antes de poder ocuparla.

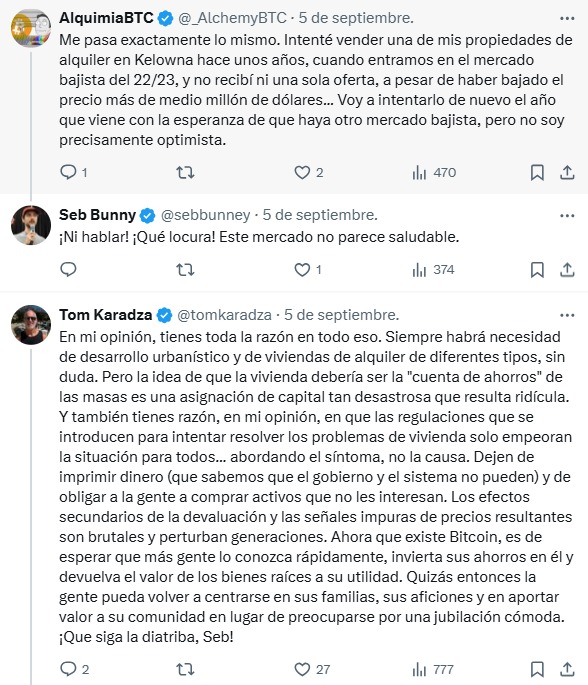

Hace un par de semanas puse a la venta mi última propiedad… Aquí les explico por qué. Cuando la puse en venta, me enteré de cambios importantes en la Ley de Arrendamientos de Canadá. Si alguien comprara esa casa y quisiera vivir en ella, no sería fácil. Como mi inquilino tiene un contrato de arrendamiento de un año, el comprador tendría que esperar a que termine. Incluso después del contrato, tendría que avisar con cuatro meses de antelación antes de mudarse.

Seb Bunney, cofundador de LookingGlass.

A estas restricciones se suman otras medidas que, según Bunney, desincentivan la inversión, como la prohibición de aumentar la renta cuando reside un menor y la imposibilidad de desalojar unidades para uso personal en edificios multifamiliares. Además, recientes fallos judiciales han cuestionado la seguridad jurídica de la propiedad privada.

Para el empresario, todo esto refleja un deterioro del marco legal y un mensaje claro: «Los propietarios, quienes proveen viviendas, ya no tienen derechos».

Desde su perspectiva, este exceso de intervención estatal no soluciona los problemas de acceso a la vivienda, sino que los profundiza: «Si los propietarios no pueden subir el alquiler a las familias con menores, muchos simplemente dejarán de alquilarles, lo que les dificultará aún más acceder a una vivienda y, con el tiempo, comprarla. Y a quienes sí alquilan, les subirán el alquiler aún más por adelantado».

Frente a esta situación, Bunney sugiere mirar más allá de las políticas habitacionales y centrarse en la raíz del problema: el dinero fíat. Según él, muchas personas recurren a los bienes raíces como forma de ahorro porque el dólar y otras monedas nacionales pierden valor de manera constante debido a la impresión desmedida.

«Dejen de imprimir. Si el dinero preservara poder adquisitivo, las personas ahorrarían en dólares y las casas volverían a ser un bien de uso y no un vehículo de especulación», sostuvo.

Bitcoin frente a la inflación: los especialistas opinan

Es aquí donde la creación de Satoshi entra en juego, presentándose como una alternativa frente a la problemática señalada por Bunney. A diferencia del dinero tradicional, cuya cantidad puede expandirse sin límite según las políticas monetarias de cada país, BTC tiene un suministro fijo: nunca existirán más de 21 millones de unidades. Se trata de un instrumento que no depende de gobiernos ni bancos centrales.

Para ponerlo en perspectiva, el valor de bitcoin y el de las viviendas han seguido trayectorias muy distintas en los últimos cinco años. En diciembre de 2020, un BTC cotizaba alrededor de 28.993 dólares, y para mayo de 2025 alcanzó los 96.699 dólares, lo que representa un incremento del 234%. En el mismo período, el precio promedio de una casa pasó de 329.000 a 484.630 dólares, un aumento del 47%.

La superioridad de bitcoin frente a los bienes raíces es apoyada por Ricardo Salinas Pliego, uno de los empresarios más influyentes de México. Como reportó CriptoNoticias, el magnate recomendó desprenderse de los bienes raíces como inversión y optar por bitcoin: «Siempre se pueden construir más casas, pero bitcoin no se puede crear de la nada», afirmó. Para Salinas, el sistema actual condena a los ahorristas a ver cómo sus ingresos se diluyen con la inflación.

Por su parte, el analista Adam Livingston ha señalado que el atractivo de los bienes raíces suele estar sobrevalorado frente a los costos reales que conllevan. Advirtió que al rendimiento aparente hay que descontar impuestos, mantenimiento, seguros, vacancia y gastos imprevistos: «Tu +1% real [el rendimiento neto de tu inversión inmobiliaria después de los respectivos gastos] se disuelve antes de que llegue el primer plomero», ironizó.

Según su análisis, muchas de las supuestas ganancias provienen más del apalancamiento y de la suerte con las tasas de interés (gran parte de las ganancias aparentes en bienes raíces dependen de cuándo y a qué tasa se obtiene el financiamiento hipotecario, o si se logra refinanciar en un momento favorable) que del valor intrínseco de la propiedad en sí misma como inversión.

En consecuencia, Livingston subraya que BTC es mucho más eficiente: «Pronto 1 bitcoin no solo superará la inflación, sino que podrá comprarte múltiples viviendas».

De forma similar, Jack Mallers, fundador de Strike, señaló que el problema de fondo es de carácter monetario. Según él, el dinero fíat ha obligado a la población a utilizar la vivienda como un instrumento de ahorro, lo que ha encarecido los inmuebles y los ha vuelto inaccesibles para la mayoría.

«El 70% de los estadounidenses no puede costear una vivienda promedio», advirtió Mallers. El empresario sostiene que bitcoin podría revertir esta distorsión al «desmonetizar la vivienda, reducir los precios y devolver los hogares a las familias».

A estas opiniones se suma la del analista Fred Krueger, quien sostiene que el sistema financiero actual está diseñado para erosionar la riqueza de los ciudadanos de múltiples maneras: inflación, impuestos que también afectan a los bienes raíces y tributos recurrentes como el predial. «El sistema está hecho para quitarte lo máximo posible de lo que logres extraer», resumió.