-

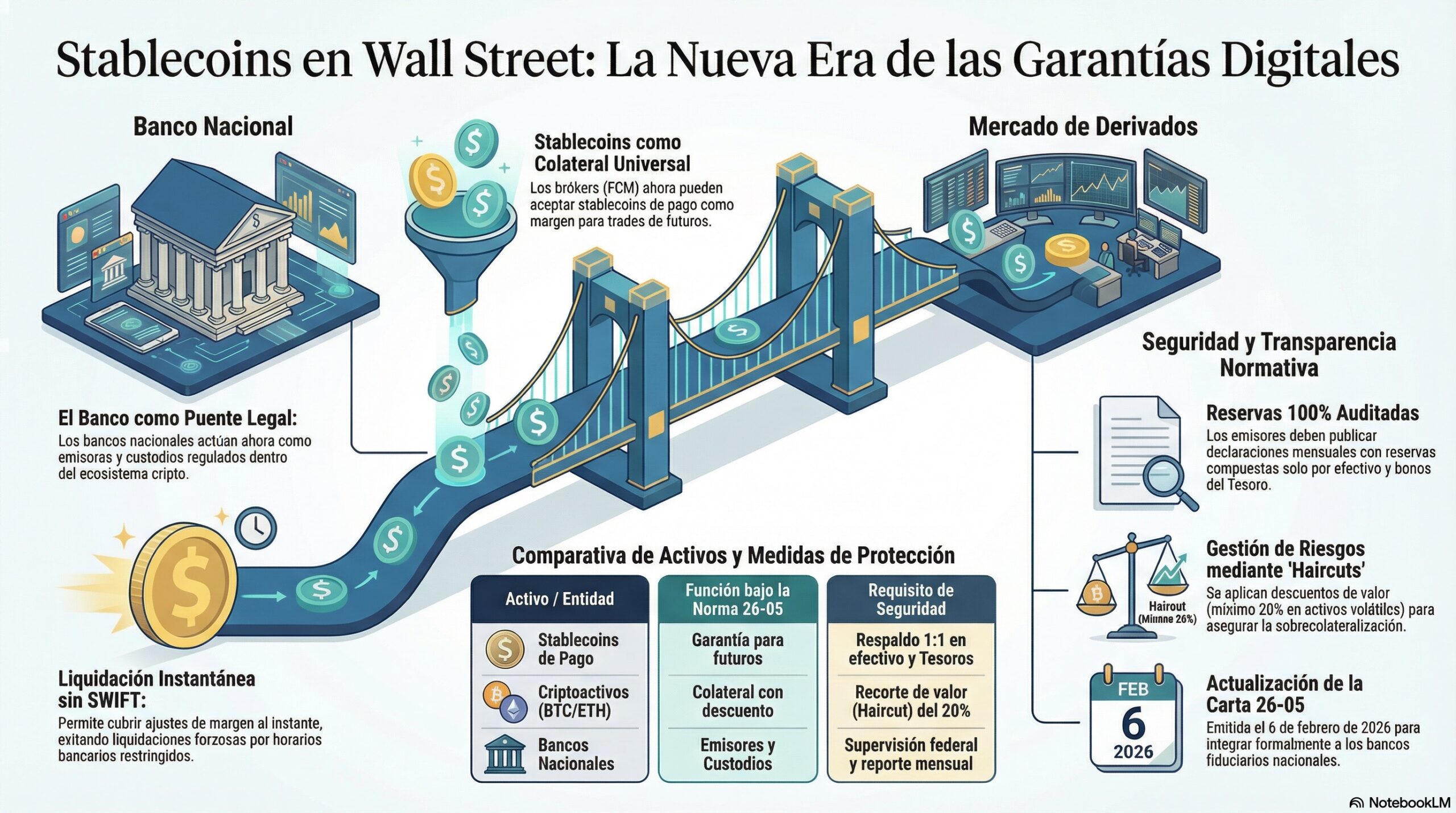

La regla autoriza usar las stablecoins como garantía o margen para trades de futuros.

-

Estos activos son un “puente legal” que une el sistema financiero tradicional y las criptomonedas.

En un movimiento histórico para la convergencia entre las finanzas tradicionales y el ecosistema de las criptomonedas, la Comisión de Negociación de Futuros de Productos Básicos (CFTC) reemitió la Carta 26-05. Esta normativa redefine el papel de los activos digitales en los mercados regulados, permitiendo que las stablecoins emitidas por bancos nacionales actúen como un engranaje fundamental en la maquinaria de Wall Street.

La medida no solo valida la tecnología, sino que otorga a los bancos un rol protagónico como emisores y custodios de confianza en el mercado de derivados. Asimismo, autoriza por primera vez que los Comerciantes de Comisiones de Futuros (FCM) -o brókeres- acepten stablecoins de pago como garantía o margen para trades de futuros.

Una stablecoin de pago es un activo diseñado para funcionar como medio de pago o liquidación. Según la normativa, para ser considerada como tal, debe cumplir con los estándares de seguridad y reservas que exige la Ley GENIUS (o los criterios interinos de la CFTC hasta que esta ley entre en vigor).

Esto implica que debe ser emitida por una entidad regulada (como un banco fiduciario o un transmisor de dinero autorizado) y estar respaldada 1:1 por activos altamente líquidos como dólares en efectivo o bonos del Tesoro. RLUSD, emitida por Ripple bajo una licencia fiduciaria de Nueva York, es un ejemplo de un activo que busca cumplir con estas características regulatorias.

Hasta ahora, un operador de derivados que deseara cubrir sus posiciones en contratos de petróleo, oro o índices financieros, por ejemplo, debía recurrir principalmente a efectivo o letras del Tesoro.

Pero, según el documento emitido por la División de Participantes del Mercado (MPD) de la CFTC, la Comisión no recomendará acciones coercitivas contra los FCM que acepten stablecoins de pago. Esto, permitiendo que el capital digital fluya directamente hacia los mercados de derivados más grandes del mundo.

Es importante destacar que la normativa actual, la 26-05, que está fechada del 6 de febrero de 2026; es una actualización de la Carta del Personal de la CFTC 25-40. Tal como reportó CriptoNoticias, fue originalmente publicada el 8 de diciembre de 2025.

Tras su emisión inicial, la MPD identificó la necesidad de ajustar la definición de «stablecoin de pago». Ello con el fin de evitar la exclusión involuntaria de entidades clave. Entre ellas Anchorage Digital Bank, Paxos National Trust, First National Digital Currency Bank y Ripple National Trust Bank. Estas, encargadas de la gestión, custodia y administración de activos.

Por eso, la división decidió actualizar el documento con una revisión limitada que especifica que los bancos fiduciarios nacionales son emisores autorizados de stablecoins de pago. Con ello reconoce su papel en la custodia y emisión de activos digitales bajo autoridad federal.

Esta modificación, respaldada por el presidente de la CFTC, Michael S. Selig, busca ampliar la lista de garantías tokenizadas elegibles. De esa manera, integra formalmente las instituciones bancarias nacionales con el ecosistema de criptomonedas.

Selig subraya que, desde el mandato inicial del presidente Donald Trump, la OCC hizo historia al constituir estos bancos con autoridad para custodiar y emitir dichos activos, y esta revisión técnica de la CFTC asegura que estas instituciones sigan siendo pilares del ecosistema bajo supervisión federal.

Según Selig, este ajuste técnico, sumado a la promulgación de la Ley GENIUS, consolida el liderazgo de Estados Unidos en la innovación financiera.

Un «puente legal» entre bancos y criptomonedas

Tras el anuncio de la CFTC las stablecoins de pago ahora actúan como un puente legal que une el sistema financiero tradicional y las criptomonedas.

Bajo esta normativa, los bancos de fideicomiso nacionales emergen como actores críticos. Su participación permite escenarios donde la estabilidad está garantizada por la supervisión federal.

Por ejemplo, en el mercado de futuros de mercancías, una empresa energética que enfrenta volatilidad puede ahora depositar stablecoins emitidas por su banco para cubrir un ajuste de margen de forma instantánea. Así, evita la liquidación forzosa de sus posiciones que antes dependían de los horarios restringidos del sistema SWIFT.

Otro escenario clave se presenta en las operaciones de arbitraje y fondos de cobertura. Un fondo que opera simultáneamente en mercados de contado y de futuros puede utilizar estas stablecoins bancarias como colateral universal.

De esta forma, se elimina la necesidad de constantes conversiones a dinero fíat, reduciendo costos operativos y permitiendo una gestión de tesorería mucho más eficiente.

Además, la norma establece que los propios brókeres pueden ahora depositar estas stablecoins como interés residual en las cuentas de sus clientes. Esto, a cuenta de optimizar su capital propio bajo una estructura digital regulada.

Detalles técnicos de las stablecoins emitidas por bancos

Para garantizar la integridad del sistema, la CFTC ha impuesto condiciones estrictas de transparencia y diseño técnico. Respecto a la emisión, la normativa establece que una stablecoin de pago válida debe estar respaldada íntegramente por «activos de alta calidad», limitados a dólares estadounidenses, bonos gubernamentales y acuerdos de recompra totalmente colateralizados.

El proceso exige, además, la publicación de certificaciones mensuales por parte de firmas contables independientes, garantizando un respaldo físico auditable y eliminando el riesgo de insolvencia de emisores no regulados.

Esta validación conlleva implicaciones profundas que involucran una arquitectura de cumplimiento coordinada con la Oficina del Contralor de la Moneda (OCC) y la Reserva Federal. Los bancos emisores de stablecoins deben demostrar controles tecnológicos de vanguardia y una gestión de reservas líquidas que asegure la convertibilidad inmediata.

En cuanto a la custodia, la normativa señala que los activos digitales deben estar sujetos a una segregación estricta, asegurando que la propiedad legal esté protegida incluso en escenarios de quiebra del bróker.

Al permitir que las stablecoins emitidas por bancos nacionales funcionen como garantía de margen, la CFTC no solo moderniza el marco de garantías aceptables para los comerciantes de comisiones de futuros, sino que también garantiza que las instituciones financieras tradicionales más reguladas sean pilares en la nueva infraestructura de los mercados digitales.