-

Un entorno regulatorio más favorable propicia la creación de productos y servicios.

-

Este giro evita la fuga de clientes y refleja el interés de los ciudadanos por BTC.

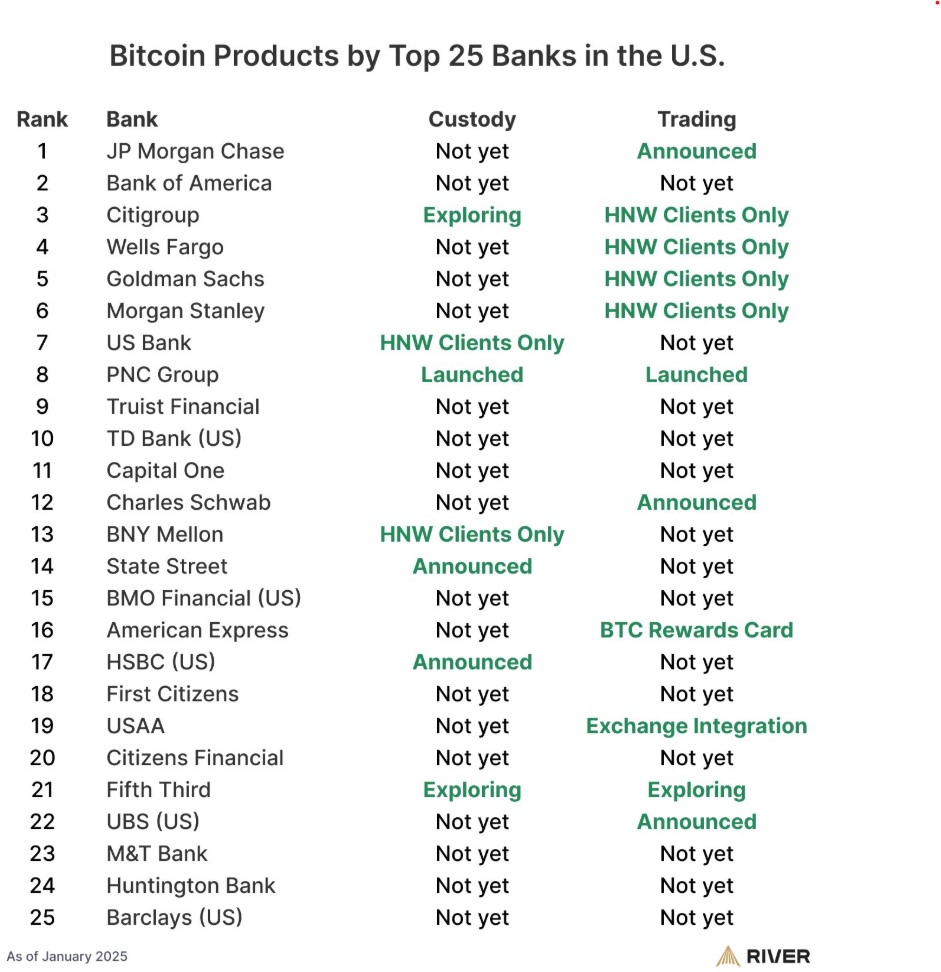

La integración de bitcoin (BTC) en el corazón del sistema bancario estadounidense ha dado un salto definitivo. De acuerdo con un reciente informe de la firma de servicios financieros River, el 60% de los 25 bancos más importantes de ese país ya ofrece o ha anunciado planes para implementar servicios de custodia, comercio o préstamos vinculados a la moneda digital.

Este cambio de paradigma marca el fin de la era de resistencia institucional y posiciona a los activos digitales como una prioridad estratégica para la banca de primer nivel.

La información revela que gigantes como JPMorgan Chase, Wells Fargo y Citigroup lideran la carrera. JPMorgan Chase, el banco más grande del país, ya ha anunciado que está explorando la posibilidad de añadir el comercio de activos digitales a su oferta y hasta lanzó su propia criptomoneda.

Por su parte, Wells Fargo ofrece servicios de corretaje de bitcoin para inversores de alto patrimonio. Y Citigroup también se encuentra en una fase activa de exploración para proporcionar servicios de custodia a clientes institucionales.

Otras entidades destacadas en el reporte incluyen a PNC Group, que ya lanzó servicios de custodia y comercio. Así como BNY Mellon, que permite a sus clientes operar con depósitos bancarios tokenizados en una red privada, como reportó CriptoNoticias.

En contraste, Bank of America se mantiene como el único de los «cuatro grandes» que aún no ha anunciado directamente productos específicos para el sector. De hecho, esa entidad es escéptica con el ecosistema. La semana pasada, el CEO del banco, Brian Moynihan, reconoció que las stablecoins representan una amenaza para los depósitos bancarios. Incluso estimó una posible fuga de hasta USD 6 billones hacia estos instrumentos digitales.

Un entorno regulatorio favorable para bancos y bitcoin

Este giro institucional no es casual. La Oficina del Contralor de la Moneda (OCC) aclaró, mediante la Carta Interpretativa 1188, que los bancos pueden realizar transacciones con activos digitales como parte de su negocio habitual.

Bajo este esquema, la entidad financiera actúa como un intermediario o corredor, adquiriendo el activo de un cliente para venderlo a otra contraparte. Al funcionar sin exposición directa al precio en sus balances, el regulador considera que estas operaciones no implican riesgos adicionales ni requieren supervisión especial.

Asimismo, la Reserva Federal (FED) retiró en diciembre del año pasado una directriz de 2023 que limitaba la innovación en este espacio. La nueva política busca facilitar la adopción responsable de criptomonedas, reconociendo que las nuevas tecnologías ofrecen eficiencias operativas y servicios mejorados.

Este cambio de postura se alinea con la administración actual, marcada por la eliminación de normas que la industria consideraba perjudiciales para el desarrollo de los activos digitales en el país.

La consolidación de servicios de bitcoin en instituciones tradicionales sugiere que BTC y su ecosistema han dejado de ser periféricos para convertirse en un componente estándar de las finanzas modernas.

Con el 60% de los grandes bancos estadounidenses ya involucrados, es plausible que la competencia por captar el flujo de capital institucional acelere la maduración del mercado y ofrezca alternativas de inversión más seguras y accesibles para los usuarios del sistema bancario convencional.