-

El éxito de soluciones como Zelle los han disuadido de adoptar blockchain.

-

Las remesas, la lucha contra el fraude y la gestión de riesgos pueden abaratarse con blockchain.

De acuerdo con una nueva investigación de McKinsey & Co., los bancos minoristas han sido más lentos en adoptar la tecnología blockchain y enfrentan mayores desafíos para aprovechar sus beneficios potenciales que sus homólogos más aventureros en el mundo de la banca de inversión.

Los factores adversos para que los prestamistas al por menor adopten un sistema compartido de libros contable distribuidos para administrar sus actividades diarias, incluyen la falta de un entorno regulatorio estricto para el financiamiento al consumidor, así como el éxito de los servicios de pago alternativos existentes, tales como Zelle. Así dijo en una entrevista Matt Higginson, uno de los autores del Informe. La mala reputación de las criptomonedas como Bitcoin, la cual usa la blockchain para rastrear y validar transacciones, también ha puesto al «sector bancario minorista nervioso y cauteloso», dijo Higginson.

Los bancos de inversión están experimentando cómo blockchain puede ayudar en diversas áreas, desde la emisión de bonos hasta el procesamiento de pagos. Adoptando la tecnología, los prestamistas al por menor pudieran tener beneficios para el procesamiento de pagos de remesas, la gestión de problemas regulatorios como el conocimiento de su cliente y la prevención de fraudes, además de ayudar a evaluar el riesgo financiero de clientes nuevos o existentes. La implacable presión sobre los bancos para recortar gastos también podría alentar un mayor uso de blockchain.

«Casi toda su atención, especialmente en mercados desarrollados, está en la reducción de costos», dijo Higginson. «Y donde la reducción de costos está en el frente y en el centro, están preparados para ver cualquier pequeña oportunidad».

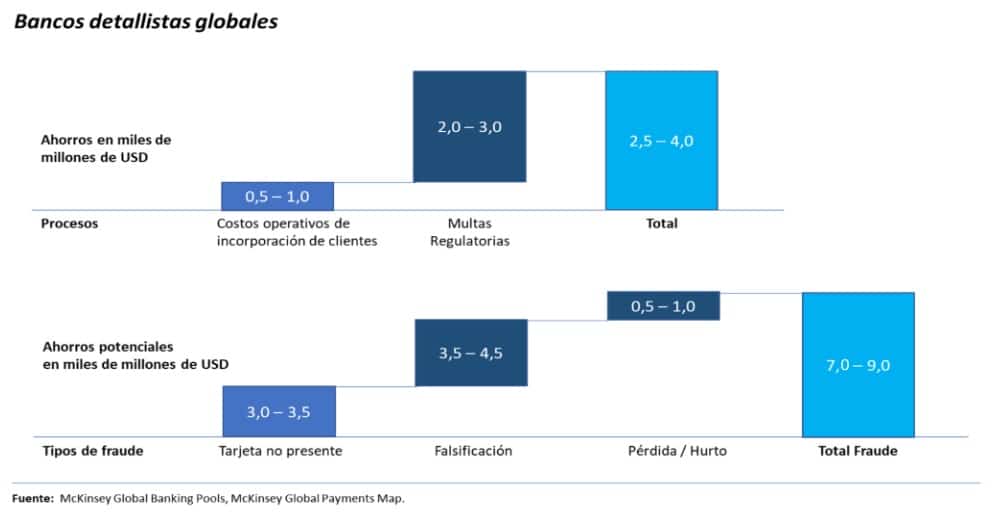

McKinsey estima que se podrían ahorrar USD 4 mil millones al año aplicando la tecnología blockchain en los pagos transfronterizos, con un ahorro adicional de USD 1 mil millones al año en los costos operativos asociados con los clientes incorporados. Las «soluciones blockchain» también podrían reducir las pérdidas anuales por fraude hasta en USD 9 mil millones, según el informe.

Estas cifras, así como una mayor comprensión de los sistemas distribuidos, podrían ser parte de la razón por la cual los clientes de McKinsey han cambiado su posición sobre blockchain durante los últimos 18 meses. Antes, los clientes de la firma consultora preguntaban cómo evitar que las personas compren criptomonedas con sus tarjetas de crédito, ahora sus preguntas se centran en cómo blockchain puede cambiar sus negocios, dijo Higginson.

Aun así, eso no significa que los consumidores al final de estos cambios potenciales serán fácilmente persuadidos, dijo Atakan Hilal, otro autor del informe McKinsey. «Es bastante difícil en la banca minorista cambiar el comportamiento del consumidor», dijo en una entrevista.

Y ese es solo uno de los muchos desafíos para lograr una mayor adopción. Otros obstáculos más importantes incluyen fomentar la cooperación entre firmas que históricamente se han visto mutuamente en la industria bancaria altamente competitiva como rivales, así como el espinoso problema de crear una identidad digital confiable en una red descentralizada, algo realizado en el sistema financiero heredado por partes centralizadas, como Equifax Inc.

De acuerdo con el informe, si las identidades de los consumidores pudieran crearse en la blockchain, facilitaría las decisiones de préstamo para los bancos porque tendrían un sistema de identificación autenticado.

Para alentar una adopción más amplia de parte de un banco minorista, el cambio de dólares o euros por activos digitales debería ser más fácil «de forma que los clientes no corran el riesgo de pérdidas a medida que intercambian entre ellas». Un panorama regulatorio más claro también ayudaría, según el informe.

McKinsey & Company es una firma estadounidense de consultoría gerencial global fundada en 1926, que realiza análisis cualitativos y cuantitativos para evaluar decisiones de gestión en los sectores público y privado. Es ampliamente considerada la consultora gerencial más prestigiosa del mundo. McKinsey emplea más de 27 mil personas y su clientela incluye el 80% de las corporaciones más grandes del mundo y una extensa lista de gobiernos y organizaciones sin fines de lucro.

Versión traducida desde Bloomberg. Autores: Matthew Leising y Alastair Marsh