-

Analizando 20 meses del precio de BTC, se ven bajas sistemáticas antes de las liquidaciones de CME.

-

Las bajas en la víspera de la liquidación de futuros ocurren 40 veces más que en en un día al azar.

Los contratos de futuros de bitcoin de CME se han convertido en un indicador del interés institucional de Wall Street en las criptomonedas. La razón es que estos contratos solo pueden ser manejados por profesionales. Estos contratos son de expiración mensual y varios analistas han llamado la atención sobre movimientos inusuales del precio de bitcoin cerca de la fecha de expiración.

Durante los últimos cuatro meses, Trust Nodes ha venido escribiendo básicamente el mismo artículo, apuntando hacia una manipulación. Esta semana, ellos esperan una caída significativa de precios coincidiendo con la liquidación de los futuros de CME, este viernes. Hace casi un año, Thomas Lee también apuntaba en Fundstrat a una baja significativa antes de la liquidación de futuros, y la oportunidad de beneficios fáciles.

Estos contratos son liquidados en dólares, no en bitcoin. El precio de la liquidación se determina por el precio de bitcoin en el mercado subyacente. Así, nunca los bitcoin cambian de manos, pues se trata solo de un mercado subyacente comerciado en dólares.

Una posible estrategia de los traders de Wall Street es comprar (posición larga) bitcoin «físicos» en el mercado spot y vender (posición corta) contratos de futuros de bitcoin. De esta manera, ellos aseguran la posición contra las fluctuaciones de precio. Si el precio de bitcoin sube, el trader pierde en la posición corta, pero esto se contraresta por la posición larga que sube en su valor.

Cerca de la fecha de liquidación de los contratos, los traders pueden vender sus bitcoin «físicos» y potencialmente disparar una baja de precios en el mercado spot. Si esto pasa, el valor de la posición corta sube y ellos pueden obtener un beneficio en los contratos de futuros a liquidar.

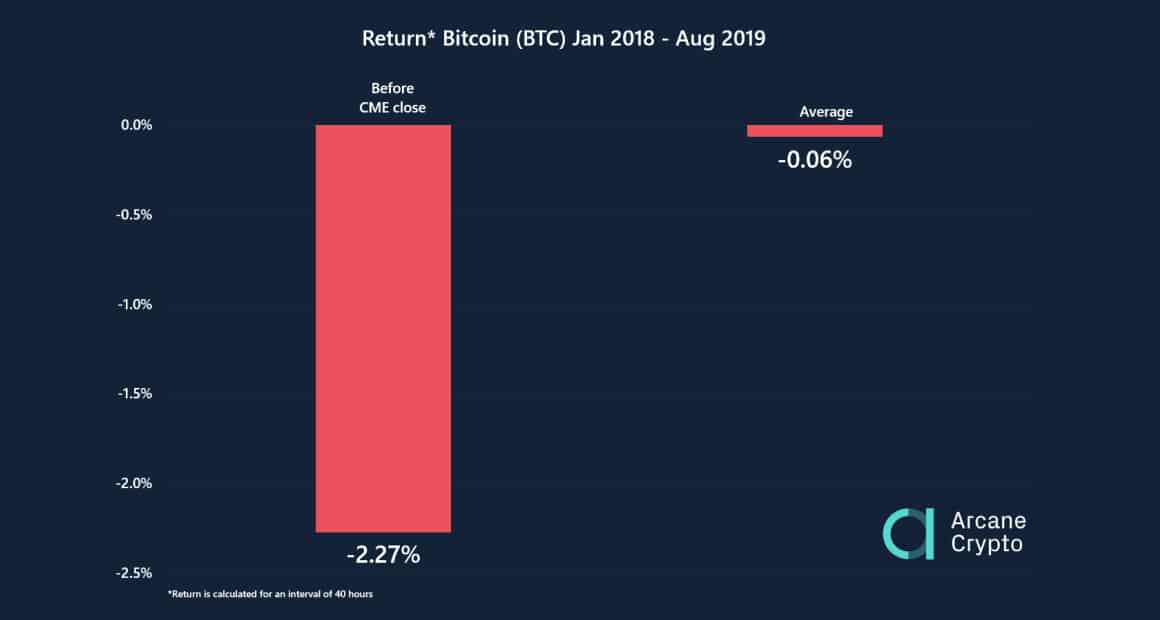

Arcane Research investigó esto y analizó las tendencias de precio cada mes desde enero 2018. La tendencia es impresionante. Bitcoin cae en promedio 2,27% cerca de la fecha de liquidación. En comparación, el promedio en un día al azar en el mismo período es pocas veces negativo, con solo una caída de 0,06%.

Para evitar perder movimientos de precios importantes, sin incluir mucho ruido irrelevante, el intervalo examinado se fijó en 1,5 días. Como la liquidación se realiza a las 4:00 p.m. en Londres, los últimos viernes de cada mes, se chequea el movimiento de precios ese día, así como el día anterior. Esto implica que se examinan las últimas 40 horas antes de la liquidación. Todas las cifras de retorno en el análisis se calculan en un intervalo de 1,5 días. El análisis de intervalos, además de la microdinámica de las diferentes casas de cambio spot antes de la liquidación, son extensiones naturales de este análisis.

Si se hacen ajustes de valores extremos, tomando en cuenta la mediana en vez del promedio, la tendencia es aún más clara. Entonces, el movimiento de precio promedio es positivo en un día tomado al azar: +0,04%. Si solo examináramos el período previo a la liquidación, sin embargo, el precio cae 1,99% en promedio.

Estamos hablando entonces de una diferencia significativa, con más de 2% de caidas de precio mayores en la víspera de una liquidación de contratos de CME, tanto en la mediana como en el promedio.

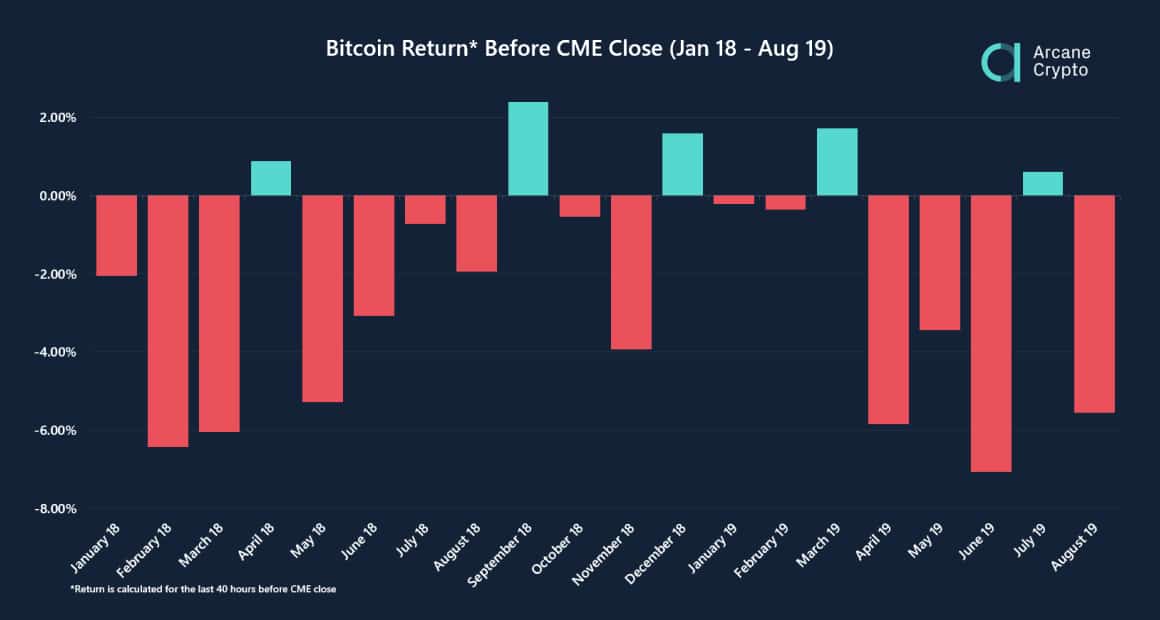

El 75% de los días previos a la liquidación de CME han sido negativos

Viendo los datos más de cerca, 306 de 608 días han sido positivos desde enero 2018, lo que corresponde a un 50,3%. Viéndolo mensualmente, 9 de 20 meses hantenido un promedio positivo diario. lo que corresponde a 45%. En otras palabras, el período que es analizado se carateriza por una relación pareja entre días negativos y positivos. Pero el día antes de la liquidación vemos algo totalmente diferente.

Como muestra el gráfico anterior, solo 5 de 20 (25%) de los días anteriores a la liquidación de los contratos de CME han sido positivos.

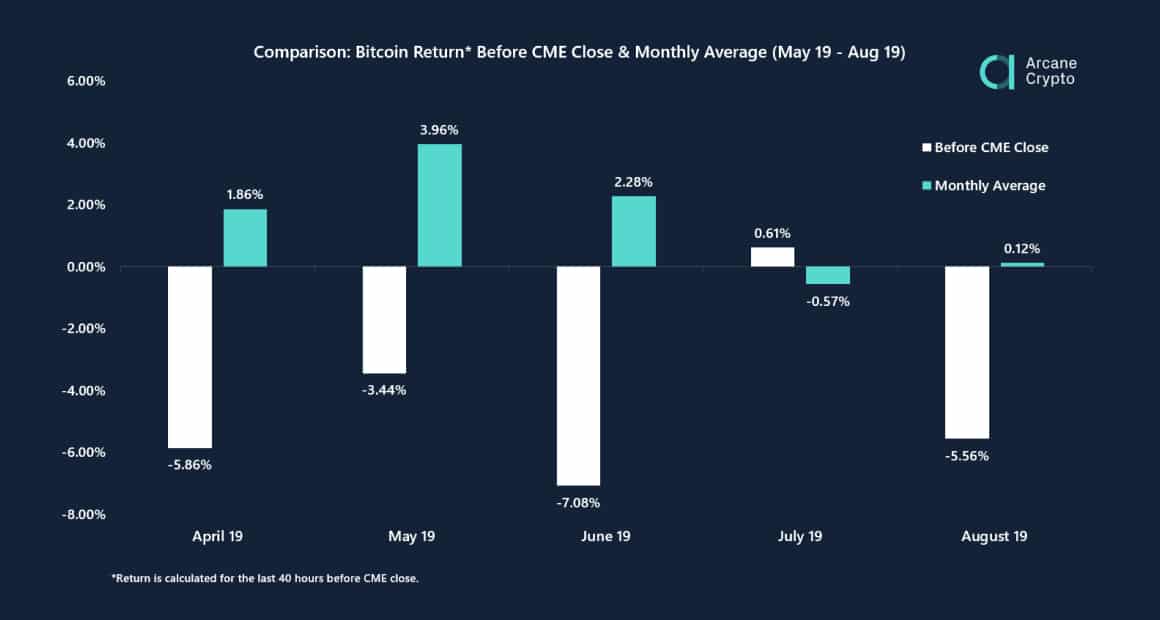

La mayoría de las caídas ocurren en meses positivos

Es muy llamativo que la mayoría de estas caídas de precio ocurran en buenos tiempos, lo cual se apreció con mayor claridad en el segundo trimestre de este año. Como se muestra en la tabla siguiente, el precio de bitcoin cayó abruptamente antes de la liquidación en meses en los que el retorno diario promedio ha sido particularmente alto, casi 4% en su día más alto en mayo.

Hay manipulación pero se requiere más investigación

Estadísticamente es muy improbable que la caída del precio unates de la liquidación de CME sea por coincidencia. Con el mismo número de días positivos y negativos en el período analizado, hay menos de 2% de probabilidad de observar 15 ( más) días de caídas de precio de 20 posibles.

Las cifras entonces soportan una hipótesis de que el precio de bitcoin es manipulado antes de la liquidación de los contratos de CME. Sin embargo, esas cifras no dicen nada sobre una «manipulación deliberada» o, por ejemplo, que sean el resultado de una estrategia de cobertura. También, hay un cierto número de factores que entran en juego, que no han sido tomados en cuenta aquí, y que podrían potencialmente explicar ese patrón, o mostrar que es aún más acentuado.

Se requiere más análisis en este asunto. Habría que examinar más de cerca la microdinámica de los diversos mercados spot en torno a las liquidaciones y la firma de nuevos contratos de futuros de bitcoin, y comparar esto con el valor de lo contratos destacados o de los contratos por liquidar.

Adicionalmente, estudios cualitativos en los que se contacte directamente quienes firman y comercializan los futuros de bitcoin de CME, pudiesen ser de gran valor para arrojar luz sobre la situación.

La estadística descriptiva del análisis puede verse a continuación.

Versión traducida del artículo de Bendik Norheim Schei para Kryptografen.