-

FedNow será un salto innovador que permitiría a los usuarios transferir fondos en segundos.

-

La Reserva Federal de Estados Unidos se plantea competir con otros sistemas de pago ya establecidos.

La Reserva Federal (FED) de Estados Unidos se muestra decidida a impulsar su transformación digital que incluye la implementación de su nuevo sistema de pago FedNow, el cual se propone lanzar en 2023 o 2024, en su primera etapa.

De lanzarse en 3 o 4 años, el proyecto FedNow se habría tomado entonces una década en cristalizar, después que la FED lanzó su iniciativa “Estrategias para mejorar el sistema de pagos de EE. UU.”, que puso en marcha en 2013.

Sin embargo, durante todo este tiempo se ha acelerado la evolución de la economía mundial, creando una brecha entre el sistema de pagos de la nación y otros más modernos como PayPal y Bitcoin. En la actualidad, figuran entre las plataformas de pago más populares del mundo.

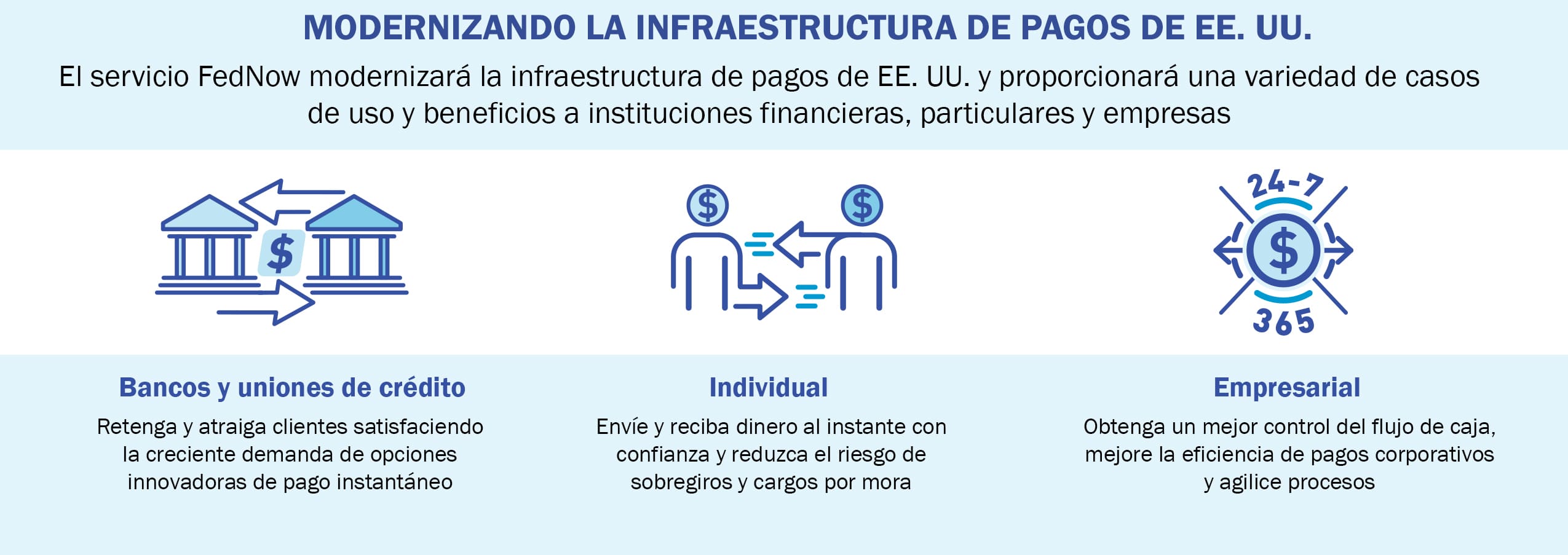

A principios de agosto, durante una reunión virtual, el gobernador de la FED, Lael Brainard reveló detalles del plan. Dijo que trabajan en el desarrollo de una plataforma de pagos instantáneos, con formato “24x7x365, ampliamente accesible, que modernice el sistema de pagos de EE. UU. y lleve los beneficios de los pagos instantáneos a las comunidades de todo el país”.

Para la FED, FedNow Service representaría un avance expansivo con respecto al sistema actual que cierra unas horas cada día. También cierra los fines de semana y los días festivos, ofreciendo un horario de funcionamiento restringido. Entonces, habilitado por la tecnología, el sistema permitirá que las personas y empresas puedan transferir fondos en cuestión de segundos y en cualquier momento, como actualmente lo permiten otras plataformas más modernas como Bitcoin.

En los documentos publicados en su página web, la FED señala que, con más de 10.000 instituciones financieras afiliadas en todo el país, tiene la capacidad de desarrollar un sistema de pagos en tiempo real al que prácticamente todos los bancos estadounidenses pueden acceder.

Quiere decir que FedNow será un sistema de liquidación bruta en tiempo real. Se trata de un sistema de transferencia de fondos que permite la transferencia instantánea de dinero y / o valores; un RGTS (por sus siglas en inglés), que es el proceso continuo de liquidación de pagos por orden individual sin compensar los débitos y créditos en los libros de un banco central. Una vez completados, los pagos de liquidación bruta en tiempo real son definitivos e irrevocables, tal como describe Investopedia.

Además, FedNow será un sistema al por menor. El tope en dólares para realizar pagos será de 25.000 dólares. Un límite que la FED promete examinar a medida que el sistema se despliegue y madure, tal como apuntan los documentos oficiales.

Otra característica que evalúan los expertos de la FED para incluir en este medio de pagos, es la implementación de un sistema de alias. Es decir, una manera de enviar dinero usando un correo electrónico o un número telefónico.

Entre los beneficios que describen los informes, FedNow permitirá que las empresas de todo tipo accedan a fondos y administren su flujo de efectivo de una manera más flexible y también permitiría a las personas enviar y recibir dinero más rápidamente. Esto podría ayudar a quienes enfrentan restricciones financieras a evitar multas como sobregiros y cargos por pagos atrasados.

¿Por qué la FED tiene premura por transformar su sistema de pago?

Durante la junta de gobernadores de la Reserva Federal, Brainard habló de la necesidad de que la nación cuente con un sistema de pagos en tiempo real. Desde su punto de vista, el sistema actual, con cheques, pagos por compensación y elevados costos de transacción, no ha podido responder con mayor eficiencia a la emergencia económica en la que se ha sumergido el país por la pandemia de COVID-19.

Desde que la Organización Mundial de la Salud promulgó la declaratoria de pandemia, la FED ha destinado miles de millones de dólares en fondos de estímulo y ayuda a los estadounidenses que necesitan asistencia financiera. El proceso quizás hubiera sido más eficiente de haber contado con FedNow.

Lo que Brainard no mencionó es que China está por lanzar su moneda digital de banco central, lo cual puede estar causando cierto insomnio en algunos sectores de la economía y la política de Estados Unidos. Por otro lado, el gobernador de la FED tampoco mencionó que en estos momentos Bitcoin está acaparando protagonismo a nivel mundial, no solo por ser un sistema de pago efectivo y seguro, sino también por su, cada vez más resaltante, característica como reserva de valor.

En todo caso, lo que Brainard sí recalcó es que con FedNow Service, la FED estimularía una sana competencia en el espacio de pagos en tiempo real y generaría «eficiencias relacionadas con los precios, la calidad del servicio y la innovación».

Ante estas palabras, toca preguntarse, ¿FedNow y Bitcoin pueden competir como sistemas de pago? Para responder la pregunta es preciso que desglosemos sus principales similitudes y diferencias.

FedNow y sus similitudes con Bitcoin

Hay tres características en las cuales FedNow guarda similitud con Bitcoin. Esto es porque el sistema de pago de la Reserva Federal estará disponible sin límites tiempo, las 24 horas del día, los 7 días de la semana, todos los días del año y sin días feriados. Será un sistema de liquidación en tiempo real y los pagos se procesarán de manera irreversible.

Para pagar con bitcoin, la red está disponible de manera permanente. Es posible realizar o recibir pagos en la red sin importar el día, ni la hora. Al no existir intermediarios para realizar las transacciones, tampoco existen los días festivos, ni las huelgas o los horarios bancarios. Igualmente, los pagos en bitcoin se procesan en tiempo real y de manera irreversible.

Bitcoin y sus diferencias con FedNow

Entre Bitcoin y el sistema FedNow hay más diferencias que similitudes. Entre las más resaltantes está el hecho de que la plataforma de pagos de la Reserva Federal, será un sistema solo para pagos al por menor. Por ello, el límite máximo para cada transferencia será de USD 25.000. Sin embargo, con bitcoin, no hay límites a la hora de realizar pagos. Un bitcoin es divisible en 100 millones de satoshis. Por tanto, la fracción mínima de un bitcoin sería 0,00000001 y de allí en adelante es posible procesar pagos sin limitaciones.

Otra diferencia es que es posible que FedNow tenga un sistema de alias, es decir, una manera de enviar dinero usando un correo electrónico o un número telefónico. Esto significará un registro en un directorio centralizado donde estarán asociados los alias a los números de cuenta y por lo tanto las identidades y demás datos de los usuarios.

Bitcoin, por el contrario, es un sistema más privado y bajo pseudónimo. Su software de código abierto es libre, público y es desarrollado por personas de forma altruista generalmente. De esta manera Bitcoin no requiere de la información personal de los usuarios.

Bitcoin y FedNow también se diferencian en cuanto a inclusión financiera. Para procesar los pagos, FedNow requiere una cuenta bancaria existente para operar, por lo tanto, no es una opción para los no bancarizados. Esto quiere decir que este sistema excluye al 25% de la población de Estados Unidos, que tiene que depender del dinero en efectivo o tienen que recurrir a otras soluciones por no estar bancarizados.

Esta característica va en contraposición con Bitcoin que juega un papel importante en lo que respecta a inclusión financiera. Cualquier persona que no esté bancarizada puede crear una dirección bitcoin de manera gratuita, y transferir dinero internacionalmente a través de Internet, sin intermediarios.

Pero quizás la diferencia más relevante entre FedNow y Bitcoin está en que uno es un sistema controlado por un poder centralizado, que en este caso es la Reserva Federal de Estados Unidos, la misma institución que ha venido emitiendo dinero inorgánico a placer, creando inflación y por lo tanto devaluación del dólar.

Mientras tanto, la pionera de las criptomonedas no está supeditada a un banco y al estar descentralizado, Bitcoin no puede ser controlado por ningún gobierno. Esta autonomía atrae a muchos de sus usuarios. Además, Bitcoin es desinflacionario porque sus monedas se emiten a un ritmo decreciente hasta llegar al límite de su suministro. Solo habrá posibilidad de extraer 21 millones de unidades.

En todo caso, si bien es cierto que FedNow será lanzado dentro de 3 o 4 años, también es cierto que existen cientos de alternativas que, desde hace muchos años ofrecen beneficios iguales y hasta superiores al que piensa lanzar la Reserva Federal de Estados Unidos. Puede ser incluso que muchas de sus características ya estén obsoletas para cuando se haga el lanzamiento, tomando en cuenta la velocidad con la que avanzan los desarrollos tecnológicos.

Pero en lo que respecta a Bitcoin, un estudio reciente demostró que en 10 años superará en popularidad a sistemas de pago tradicionales. En su informe, la firma de análisis Datalight, evaluó indicadores de capitalización, capacidad de procesamiento, transacciones anuales, volatilidad, valor promedio de transacciones y otros elementos. Todo ello lo colocó en contraste con otros cuatro medios de pago, lo cual arrojó una conclusión de un gran futuro para la primigenia de las criptomonedas. Todo esto demuestra que para su lanzamiento de FedNow, la FED no puede perder de vista a Bitcoin.